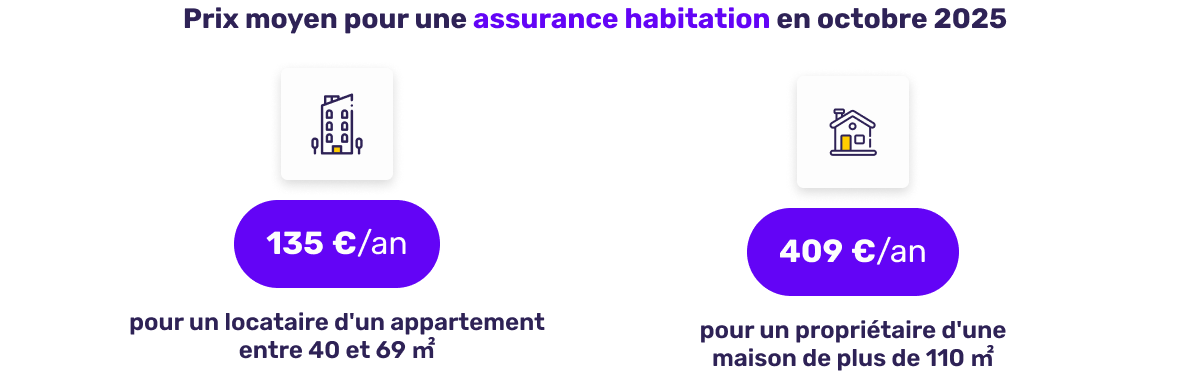

Le coût moyen de l'assurance habitation en octobre 2025

En moyenne, un locataire d'appartement de taille moyenne paie 135 € par an, tandis qu'un propriétaire de maison de plus de 110 m² s'acquitte de 409 € par an. Cette différence s'explique par le niveau de couverture nécessaire : un propriétaire supporte la charge d'un bien plus exposé aux risques structurels (incendie, dégât des eaux, tempête, vol) et au coût de reconstruction. Les locataires, eux, se limitent souvent à une formule de base imposée par la loi ALUR, suffisante pour protéger le logement qu'ils occupent sans inclure de garanties annexes.

Constat

| Profil | Prix moyen annuel |

|---|---|

| Pour un locataire d'un appartement entre 40 et 69 m² | 135 € |

| Pour un propriétaire d'une maison de + de 110 m² | 409 € |

En octobre, les prix se stabilisent après plusieurs mois de tensions sur le marché. Cependant, le segment des propriétaires de maisons subit une pression continue, car les sinistres climatiques – inondations dans le Sud-Ouest, sécheresses dans le Centre et épisodes de grêle dans l'Est – se multiplient.

Les locataires, en revanche, profitent encore d'une concurrence forte entre assureurs en ligne, qui tirent les prix vers le bas tout en maintenant des niveaux de couverture satisfaisants.

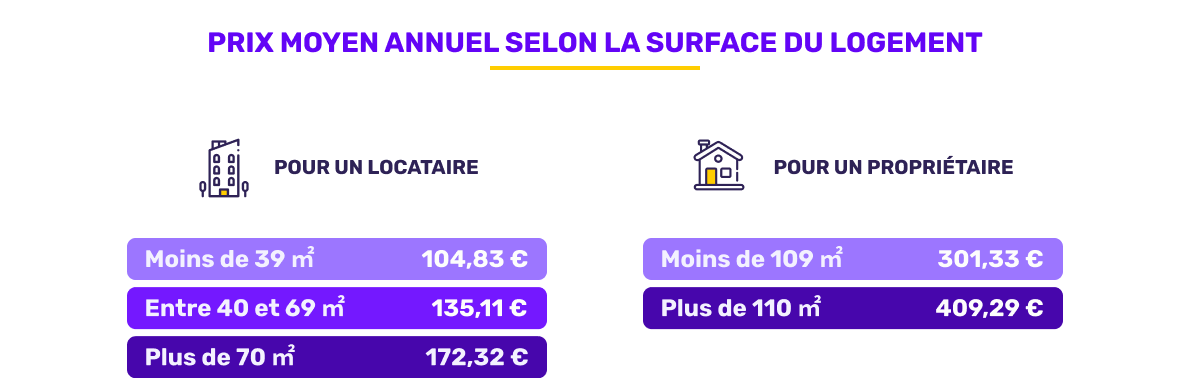

L'évolution des tarifs selon la surface du logement

Analyse d'expert

Le lien entre surface du logement et coût de l'assurance habitation reste évident : plus la surface est grande, plus la valeur du bien et du mobilier assuré augmente, ce qui entraîne une prime plus élevée.

| Profil | Surface | Prix moyen annuel |

|---|---|---|

| Pour un locataire d'appartement | Moins de 39 m² | 104,83 € |

| Entre 40 et 69 m² | 135,11 € | |

| Plus de 70 m² | 172,32 € | |

| Pour un propriétaire de maison | Moins de 109 m² | 301,33 € |

| Plus de 110 m² | 409,29 € |

Les logements de grande superficie enregistrent une hausse moyenne de 3 à 4 % sur un an. Cette progression reflète non seulement la valeur plus élevée des biens, mais aussi les conséquences du changement climatique sur les primes d'assurance.

Les assureurs réévaluent leurs barèmes à la hausse pour anticiper les coûts croissants de réparation et de reconstruction, notamment pour les maisons situées en zones rurales ou exposées aux aléas naturels.

En revanche, les petits logements urbains, souvent occupés par des jeunes actifs, bénéficient de tarifs stables, voire en légère baisse grâce à la concurrence entre acteurs digitaux.

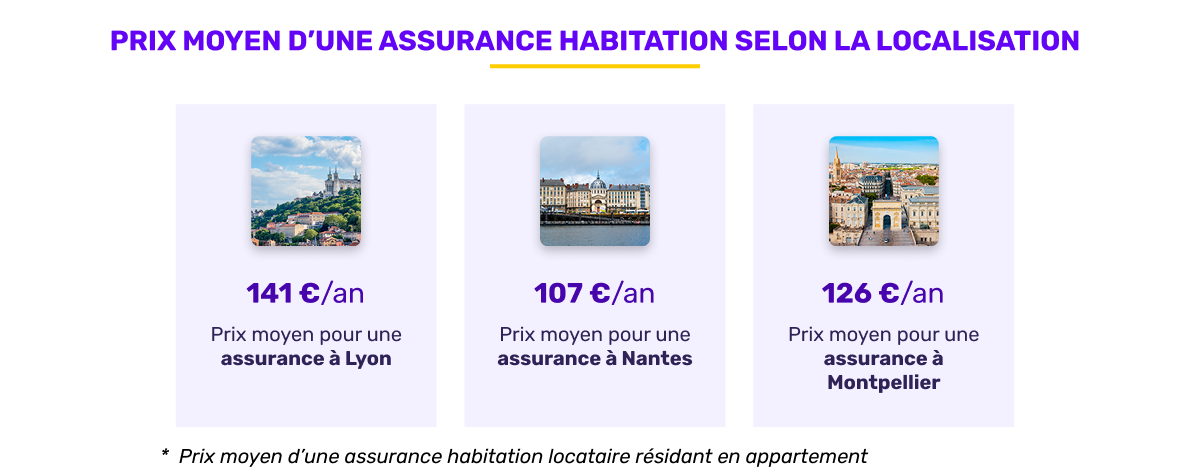

Les différences selon la localisation

La localisation géographique reste un facteur déterminant du prix de l'assurance habitation. Le risque de cambriolage, la valeur immobilière et la fréquence des catastrophes naturelles influencent directement les tarifs.

Zoom sur 3 nouvelles villes

| Ville | Prix moyen annuel |

|---|---|

| Lyon | 141 €/an |

| Nantes | 107 €/an |

| Montpellier | 126 €/an |

Les écarts régionaux se creusent. Lyon reste parmi les villes les plus chères, en raison du prix élevé du m² et du nombre important de sinistres déclarés. Nantes conserve des tarifs attractifs grâce à une sinistralité limitée et à un parc immobilier récent.

Montpellier, en revanche, connaît une hausse marquée liée à une succession d'épisodes cévenols, qui ont occasionné de nombreux dégâts des eaux et inondations ces derniers mois.

Ces disparités régionales rappellent que le lieu d'habitation influence directement la tarification d'un contrat d'assurance, tout autant que la surface ou le statut du souscripteur.

Le portrait du mois : Marie, locataire en Provence-Alpes-Côte d'Azur

Marie, 34 ans, habite un appartement de 80 m² à Aix-en-Provence. Son assurance habitation lui coûte 184 € par an, soit près de 40 % de plus que la moyenne nationale pour un logement équivalent.

Cette différence s'explique par plusieurs facteurs :

- Le coût élevé de l'immobilier en Provence-Alpes-Côte d'Azur, qui entraîne mécaniquement des primes plus importantes.

- La présence de risques climatiques (inondations, sécheresse, feux de forêt) dans la région.

- Un taux de cambriolage supérieur à la moyenne nationale, notamment dans les grandes agglomérations comme Marseille et Nice.

Le top 3 des assureurs habitation les moins chers en octobre 2025

Le marché de l'assurance habitation reste dominé par des assureurs en ligne capables d'offrir des formules flexibles et des tarifs très compétitifs.

Pour un appartement

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1er | Acheel | 92 €/an |

| 2ème | Luko by Allianz Direct | 98 €/an |

| 3ème | JeLoueBien | 104 €/an |

Acheel et Luko by Allianz Direct confirment leur position dominante sur le segment des appartements, grâce à des contrats 100 % digitaux et à des options personnalisables.

Pour une maison

| Classement | Assureur | Prix annuel |

|---|---|---|

| 1er | Qivio | 146 €/an |

| 2ème | Acheel | 150 €/an |

| 3ème | Lovys | 270 €/an |

Pour les maisons, Qivio s'impose comme un acteur disruptif avec une approche basée sur la domotique et la prévention des sinistres (détecteurs de fumée connectés, alertes de fuite d'eau).

Ces offres modernes séduisent particulièrement les propriétaires technophiles et les jeunes ménages souhaitant maîtriser leur budget tout en bénéficiant d'une gestion simple et rapide.

Le regard de l'expert

Les données d'octobre 2025 mettent en lumière plusieurs tendances de fond :

- Une hausse contenue mais durable : la moyenne nationale progresse de 2 à 3 % sur un an, une évolution modérée mais continue.

- Le climat, premier facteur de risque : les aléas climatiques représentent désormais plus de 35 % des indemnisations versées par les assureurs habitation, poussant les tarifs à la hausse.

- L'essor des néoassureurs : grâce à la digitalisation et à la simplification des contrats, les acteurs en ligne gagnent des parts de marché sur les assureurs traditionnels.

- Un consommateur plus informé : près de deux tiers des Français comparent désormais les offres avant de souscrire ou de renouveler leur contrat, un réflexe qui devient essentiel pour préserver leur pouvoir d'achat.

- Vers une assurance plus préventive : les assureurs développent de plus en plus de partenariats avec des fabricants d'objets connectés pour réduire la sinistralité (détecteurs d'inondation, capteurs d'incendie, serrures intelligentes, etc.).

En conclusion

Le baromètre d'octobre 2025 confirme la polarisation du marché de l'assurance habitation : les tarifs restent raisonnables pour les petits logements urbains, mais les propriétaires de maisons continuent de subir la hausse des coûts liés aux sinistres et à la reconstruction.

Dans un environnement économique incertain, la comparaison reste le meilleur levier d'optimisation. Elle permet d'identifier les formules les plus adaptées à son profil, d'ajuster les garanties à ses besoins réels et de bénéficier de la dynamique concurrentielle du marché.

Méthodologie :

Étude sur les primes moyennes d'assurance habitation réalisée entre le 01/09/2025 et le 30/09/2025 sur un total de 3 496 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 706 primes, le prix moyen pour une assurance habitation propriétaire sur 1 790 primes.