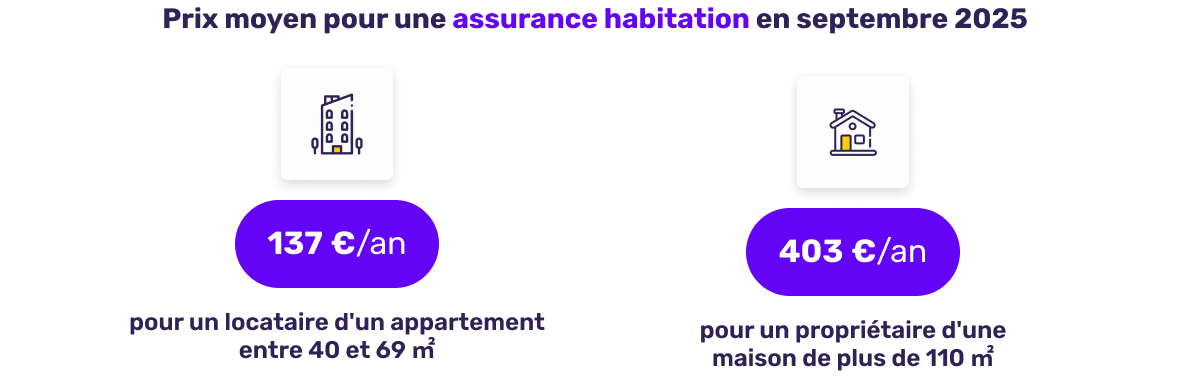

Les prix moyens de l'assurance habitation en septembre

Après un été marqué par des catastrophes naturelles et une pression inflationniste persistante, les assurés pouvaient craindre de nouvelles hausses en septembre. Pourtant, les chiffres révèlent une tendance différente : certains profils enregistrent une diminution sensible de leurs primes. C'est notamment le cas des propriétaires, souvent les plus exposés aux variations de tarifs en raison du coût de reconstruction élevé de leurs biens.

Analyse

| Profil | Logement | Prix moyen annuel |

|---|---|---|

| Locataire | Appartement entre 40 et 69 m² | 137 € |

| Propriétaire | Maison de plus de 110 m² | 403 € |

L'écart le plus significatif concerne les propriétaires de grandes maisons : leur prime moyenne recule de plus de 5 % par rapport à août (427 €/an). Ce mouvement est particulièrement notable car cette catégorie avait connu une hausse continue ces dernières années, accentuée par l'augmentation des coûts de reconstruction et la recrudescence des sinistres climatiques (incendies, tempêtes, sécheresse).

Pour les locataires d'appartements moyens, la baisse est plus modeste (137 €/an contre 139 €/an en août), mais elle vient compenser une partie de l'inflation énergétique et des loyers observée à la rentrée. Cette accalmie, même légère, montre que la pression concurrentielle agit comme un régulateur.

Assurance habitation et surface du logement

Les grands gagnants sont les propriétaires

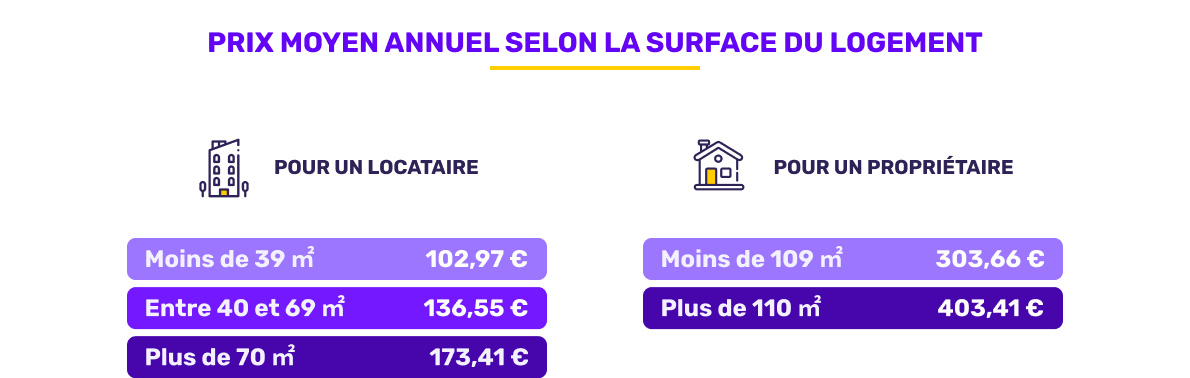

La surface du logement constitue un facteur clé dans la tarification : plus elle est importante, plus la valeur du capital mobilier et immobilier à couvrir est élevée, ce qui justifie une prime plus lourde. En septembre, les écarts entre petites et grandes surfaces demeurent importants, mais certaines catégories enregistrent des ajustements intéressants, surtout du côté des propriétaires.

| Type d'occupant | Surface habitable | Prix moyen annuel |

|---|---|---|

| Locataire d'appartement | Moins de 39 m² | 102,97 € |

| Locataire d'appartement | Entre 40 et 69 m² | 136,55 € |

| Locataire d'appartement | Plus de 70 m² | 173,41 € |

| Propriétaire de maison | Moins de 109 m² | 303,66 € |

| Propriétaire de maison | Plus de 110 m² | 403,41 € |

Ce mois-ci, les propriétaires de maisons de moins de 109 m² enregistrent la plus forte baisse (-7 % environ par rapport à août). Cette évolution traduit une volonté des assureurs de rester attractifs sur ce segment, souvent composé de ménages jeunes ou en primo-accession, sensibles au prix.

Les locataires, quant à eux, voient leurs primes reculer légèrement, mais les baisses sont plus contenues. Cela s'explique par le fait que les appartements, plus standardisés, offrent moins de marge de manœuvre aux assureurs pour différencier leurs tarifs.

Disparités régionales : l'Est et le Nord à l'avantage

Que peut-on en déduire ?

- 124 €/an : prix moyen pour une assurance à Lille

- 130 €/an : prix moyen pour une assurance à Bordeaux

- 119 €/an : prix moyen pour une assurance à Strasbourg

Les écarts géographiques restent structurants dans l'assurance habitation. Strasbourg tire son épingle du jeu avec le tarif le plus bas du mois (119 €/an), bien loin des prix constatés en août dans les grandes métropoles du Sud et de l'Ouest (jusqu'à 160 €/an à Paris et 158 €/an à Marseille).

Ce contraste illustre deux réalités :

- Dans les grandes capitales régionales, la densité urbaine et la fréquence des sinistres (cambriolages, dégâts des eaux) font grimper les primes.

- Dans les villes comme Strasbourg ou Lille, le tissu immobilier est plus homogène, avec une proportion importante de logements collectifs, ce qui limite certains risques et permet aux assureurs de proposer des tarifs plus compétitifs.

Pour les ménages, ces écarts de plus de 30 % entre régions rappellent l'importance de prendre en compte non seulement la surface et le statut (locataire ou propriétaire), mais aussi la localisation dans leur budget logement.

Le portrait du mois : Marc, propriétaire en Bretagne

Marc, propriétaire d'une maison de 120 m² en Bretagne, paie 337 €/an pour son assurance habitation. Son capital mobilier, compris entre 10 000 et 20 000 €, est correctement protégé, tout en bénéficiant d'une prime inférieure de 66 € à la moyenne nationale des propriétaires de grandes maisons.

Cette situation illustre deux tendances fortes :

- La Bretagne, bien que régulièrement touchée par des tempêtes, conserve encore des tarifs compétitifs comparés à d'autres régions exposées à des risques plus variés (sécheresse dans le Sud, inondations dans le Sud-Ouest).

- La comparaison des offres reste un levier puissant d'économie : Marc a sans doute choisi un assureur en ligne ou une formule ajustée, lui permettant d'obtenir une couverture adaptée à un prix optimisé.

Dans un contexte où les coûts de reconstruction augmentent (matériaux, main-d'œuvre), anticiper et renégocier son contrat est une stratégie gagnante.

Les assureurs les plus compétitifs en septembre

Pour un appartement :

- Acheel : 88 €/an

- Luko by Allianz Direct : 89 €/an

- JeLoueBien : 104 €/an

La grande nouveauté de septembre est l'entrée de Luko by Allianz Direct dans le trio de tête, avec une offre tarifaire presque équivalente à celle d'Acheel. Cette bataille du « sous les 90 € » traduit l'agressivité commerciale des assureurs 100 % digitaux, qui misent sur des frais réduits et une relation client simplifiée pour casser les prix.

Pour une maison :

- Qivio : 147 €/an

- Acheel : 153 €/an

- Lovys : 273 €/an

Le marché de l'assurance habitation pour maison confirme sa compétitivité croissante : Qivio prend la tête avec une offre sous les 150 €, un niveau inédit cette année. Cette baisse est stratégique : attirer les propriétaires, traditionnellement plus fidèles et disposant de contrats à long terme, reste une priorité pour les assureurs en ligne.

Perspectives et conseils

L'évolution des tarifs en septembre suggère une respiration bienvenue, mais les prochains mois pourraient être plus contrastés. Plusieurs facteurs pèseront sur les primes d'assurance habitation :

- La hausse attendue du coût des matériaux et de la main-d'œuvre, qui renchérit mécaniquement les indemnisations après sinistre ;

- La multiplication des événements climatiques extrêmes, dont les assureurs répercutent une partie du coût dans les cotisations ;

- L'arrivée de nouveaux acteurs 100 % digitaux, qui accentuent la concurrence et forcent les assureurs traditionnels à ajuster leurs offres.

Des conseils ?

Dans ce contexte, voici quelques conseils pour les assurés :

- Comparer régulièrement : les écarts peuvent dépasser 100 € par an entre deux contrats similaires, surtout pour les propriétaires ;

- Adapter son contrat à sa situation réelle : surface, valeur du mobilier, niveau de franchise. Un contrat surdimensionné coûte inutilement cher ;

- Anticiper les risques climatiques : vérifier que son contrat couvre bien les tempêtes, inondations et autres catastrophes naturelles, de plus en plus fréquentes ;

- Profiter de la rentrée pour renégocier : septembre est un mois stratégique, car les assureurs ajustent leurs offres commerciales pour séduire de nouveaux clients.

Septembre 2025 marque un tournant intéressant dans l'assurance habitation. Les prix baissent de manière significative pour les propriétaires, particulièrement pour les grandes maisons, dans un contexte où l'on pouvait craindre l'inverse avec la multiplication des sinistres climatiques. Les locataires bénéficient eux aussi d'un léger répit, mais l'essentiel de la compétition se joue du côté des assureurs qui ciblent les profils les plus rémunérateurs sur le long terme.

Dans ce paysage contrasté, les écarts entre régions et surfaces rappellent qu'aucun tarif n'est uniforme : un Strasbourgeois locataire d'un petit appartement paiera presque deux fois moins qu'un Marseillais dans un logement similaire. Pour les ménages, la conclusion est limpide : utiliser un comparateur d'assurances habitation est la seule manière de naviguer dans cette jungle tarifaire, d'autant que les offres les plus compétitives évoluent rapidement d'un mois à l'autre.

Méthodologie : Etude sur les primes moyennes d'assurance habitation réalisée entre le 01/08/2025 et le 31/08/2025 sur un total de 2 752 primes sur lecomparateurassurance.com. Le prix moyen pour une assurance habitation pour locataire se base sur 1 289 primes, le prix moyen pour une assurance habitation propriétaire sur 1 463 primes.