Qu'est-ce qu'une multirisque habitation ?

L'appellation multirisque habitation désigne un contrat conçu pour protéger le logement et ses occupants contre un maximum de risques. A contrario des contrats de base protégeant uniquement contre les risques locatifs (incendie, explosion et dégâts des eaux), les contrats multirisques proposent une couverture complète. L'assurance multirisque habitation est à privilégier si le patrimoine à couvrir devient conséquent ou si vous souhaitez bénéficier d'une protection optimale, notamment dans le cas d'un logement de standing nécessitant une multirisque habitation de luxe. C'est le contrat par excellence des familles ou même des célibataires bien installés dans la vie.

Vous retiendrez qu'un contrat multirisque habitation protège :

- Le bien immobilier (la maison ou l'appartement).

- Les biens mobiliers (les meubles et objets personnels contenus dans le logement).

- Les occupants en responsabilité civile.

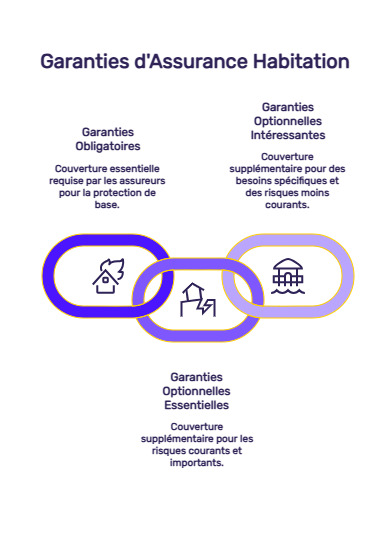

Quelles sont les garanties de l'assurance multirisque habitation ?

En matière d'assurance habitation, il convient de distinguer les garanties obligatoires et les garanties optionnelles. Les assureurs sont libres de composer leurs formules tout comme le souscripteur est libre de les compléter avec les options de son choix. Par définition, les contrats multirisque habitation sont censés inclure un très large panel de garanties.

Comment souscrire une multirisque habitation ?

Très vaste, le marché de l'assurance multirisque habitation vous permet de faire jouer la concurrence. Pour être efficace, cette dernière doit être le plus large possible. Simple, gratuit et sans engagement, Lecomparateurassurances.com soumet votre demande d'assurance multirisque habitation à des dizaines d'assureurs partenaires. Pour cela, il vous suffit de remplir le formulaire de recherche de notre outil digital pour communiquer les informations relatives à votre profil, au logement et au capital mobilier à assurer. Vous cliquez et vous obtenez en moins de 5 minutes une sélection des contrats les plus avantageux. Il ne vous reste plus qu'à faire votre choix et à souscrire en ligne !

Comment choisir votre contrat ?

Si le montant de la cotisation est un élément important de sélection de votre assurance multirisque habitation, il n'est pas le seul. Prenez le temps de vérifier :

- Les garanties incluses dans le contrat.

- Le montant des franchises applicables en cas de sinistre.

- Le montant des plafonds d'indemnisation.

- Les exclusions de garantie.

Quels documents sont à

transmettre à l'assureur ?

Après avoir choisi votre assureur, il vous faudra lui fournir les documents nécessaires à la formalisation de votre contrat :

- Une copie du bail en cas de location.

- Un justificatif de domicile pour les propriétaires (facture eau ou énergie de moins de 3 mois).

- Une copie recto verso d'une pièce d'identité en cours de validité.

- Un justificatif de revenu des 6 derniers mois.

- Un Relevé d'Identité Bancaire.

Le classement 2025 des multirisques habitation

Le montant de la prime d'assurance habitation relève toujours du cas par cas. L'assureur tient compte du profil du souscripteur, du nombre d'occupants du logement, de sa situation géographique, de ses caractéristiques et des garanties souscrites. Pour vous donner une idée des tarifs en vigueur, nous avons procédé à 4 simulations(*) pour des situations très différentes :

Simulation n°1 :

Appartement de 55 m² (2 pièces) dans le 3e arrondissement de Lyon (69) en location sans extérieur sur le pour 1 occupant (+18 ans) et un capital mobilier de 10.000 à 20.000 €.

| Assureurs | Tarif |

| Cardiff PNB Paribas | 7290 € / an |

| Fri : Day | 8498 € / an |

| Direct Assurance | 8719 € / an |

| L'Olivier Assurance | 18045 € / an |

| Allianz | 20306 € / an |

Simulation n°2 :

Appartement de 75 m² (4 pièces) à Strasbourg (67) en propriétaire occupant pour 1 couple sans enfants et un capital mobilier de 20.000 à 30.000 €.

| Assureurs | Tarif |

| AcommeAssure | 13411 € / an |

| Direct Assurance | 13695 € / an |

| Fri : Day | 14042 € / an |

| La France Mutualiste | 20241 € / an |

| Allianz | 23342 € / an |

Simulation n°3 :

Maison de 90 m² (5 pièces) à Le-Luc-en-Provence (83) en location 1 couple avec 2 enfants et un capital mobilier de 30.000 à 40.000 €.

| Assureurs | Tarif |

| L'Olivier Assurance | 19912 € / an |

| Fri : Day | 20258 € / an |

| Cardiff PNB Paribas | 24490 € / an |

| La France Mutualiste | 28338 € / an |

| Direct Assurance | 55832 € / an |

Simulation n°4 :

Maison de 130 m² (6 pièces) à Lorient (56) en propriétaire occupant 1 couple avec 3 enfants et un capital mobilier de plus de 40.000 €.

| Assureurs | Tarif |

| AcommeAssure | 18649 € / an |

| Fri : Day | 25502 € / an |

| L'Olivier Assurance | 27852 € / an |

| Mavit | 32448 € / an |

| Direct Assurance | 33909 € / an |

| La France Mutualiste | 36995 € / an |

(*) Toutes ces simulations ont été réalisées en mai 2024.

Pourquoi souscrire une multirisque ?

Peu importe sa valeur, votre patrimoine immobilier et mobilier mérite d'être protégé. Un accident du quotidien est vite arrivé et ses conséquences peuvent être particulièrement lourdes. En cas de coup dur, l'assurance habitation en prenant en charge les conséquences financières du sinistre, vous permet de repartir du bon pied. L'assurance multirisque habitation a l'avantage d'offrir une couverture très complète, c'est-à-dire face à une grande variété de risques. La prime d'une multirisque habitation est plus élevée que celle d'une assurance habitation de base, néanmoins ce type de contrat fait la différence en cas de sinistre !

Le traitement d'un sinistre et son indemnisation

À la constatation d'un sinistre, l'assuré rédige sa déclaration en transmettant à l'assureur toutes les informations utiles au traitement du dossier :

- Le type de sinistre.

- La date et heure de sa survenue.

- Les conséquences visibles.

- Les photographies des dommages.

- Les témoignages des éventuels témoins et leurs coordonnées.

- Les factures ou les photographies des biens détériorés ou volés.

- Le procès-verbal de dépôt de plainte en cas de vol.

L'assureur vérifie l'éligibilité du sinistre selon les garanties souscrites. Si c'est le cas, il active la ou les garanties nécessaires à l'indemnisation du sinistre. L'assureur peut décider de mandater un expert pour identifier les causes du sinistre et évaluer précisément le montant des dommages. L'assuré est indemnisé à hauteur de ses garanties. Concrètement, l'assureur tient compte des franchises, plafonds et exclusions de garantie prévus aux conditions générales de la police d'assurance.

FAQ sur l'assurance MRH

Quelles sont les obligations de l'assuré en cas de sinistre ?

En cas de sinistre, l'assuré doit immédiatement le déclarer. Cette déclaration de sinistre doit être réalisée :

- dans les 2 jours suivant la découverte d'un vol.

- dans les 10 jours suivant la parution de l'arrêté de catastrophe naturelle.

- dans les 5 jours suivant la constatation de tout autre type de sinistre.

Comment trouver un assureur ?

N'hésitez pas à effectuer une comparaison en ligne pour trouver l'assureur proposant le contrat le plus adapté à vos besoins. Très facile à utiliser et très rapide, cet outil digital vous évite d'avoir à solliciter un à un les assureurs pour obtenir leurs devis et les comparer. Non seulement vous bénéficiez des avantages d'une mise en concurrence optimale, mais vous pouvez souscrire en ligne en toute simplicité.