Qu'est-ce qu'une assurance obsèques en viager ?

L'assurance obsèques en viager est un contrat de prévoyance où les cotisations sont versées périodiquement jusqu'au décès de l'assuré, garantissant un capital disponible tout en étalant l'effort financier.

Elle s'adapte aux besoins de chacun, que vous soyez seul ou en couple, et se décline en deux types d'assurance obsèques :

Le contrat en capital, la formule la plus courante, permet de constituer une somme (généralement entre 3 000 et 8 000 euros) versée à un bénéficiaire désigné, proche ou entreprise de pompes funèbres. Ce capital est légalement affecté au règlement des frais funéraires, offrant une sécurité financière sans figer l'organisation technique.

À l'inverse, le contrat en prestations inclut un volet organisationnel complet en partenariat avec une entreprise de pompes funèbres. Vous définissez à l'avance chaque détail (type de cérémonie, cercueil, sépulture), tout en conservant la liberté de modifier ces choix, grâce à la loi Sueur de 2004. Cette option offre une tranquillité absolue en épargnant à vos proches des décisions difficiles dans l'urgence, tout en incluant souvent une assistance rapatriement pour les assurés voyageant fréquemment.

Bon à savoir

Vous pouvez désigner une personne physique (un proche) ou une personne morale (une entreprise de pompes funèbres). Si vous choisissez un proche, celui-ci devra utiliser le capital en priorité pour financer vos obsèques.

Par ailleurs, les assureurs ont l'obligation de mettre en œuvre des démarches de recherche des bénéficiaires lorsqu'ils sont informés du décès de l'assuré.

Comment fonctionne le paiement en viager ?

Le paiement en viager repose sur un principe de mutualisation des risques : l'assuré verse des primes régulières pendant toute sa vie restante. Ce système permet, selon les garanties prévues au contrat, de bénéficier du capital garanti une fois le délai de carence écoulé, même si le total des cotisations versées reste inférieur au montant prévu.

Le calcul de la cotisation selon l'âge et le capital

Le prix d'une assurance obsèques en viager dépend principalement de deux critères:

Le capital garanti : plus le montant souhaité pour les obsèques est élevé, plus le prix est élevé.

L'âge du souscripteur au moment de l'adhésion. Plus vous souscrivez tôt, plus la mensualité est faible car l'effort financier est lissé sur une période statistique plus longue. À l'inverse, une souscription tardive, proche de 80 ans, entraîne des cotisations nettement plus onéreuses.

Attention à l'inflation funéraire

Le coût des obsèques augmente régulièrement en France. Pour éviter que le capital souscrit ne devienne insuffisant avec le temps, vérifiez la présence d'une clause de revalorisation. Un contrat performant indexe le capital garanti sur les bénéfices financiers de l'assureur, permettant ainsi de maintenir le pouvoir d'achat de vos volontés sur le long terme.

Les modalités de versement (mensuel, trimestriel, annuel)

La flexibilité est l'un des points forts de l'assurance obsèques en viager. Les assureurs proposent généralement plusieurs fréquences de paiement pour s'adapter au budget de l'assuré : des prélèvements mensuels, trimestriels, semestriels ou annuels.

Ce fractionnement permet de financer ses obsèques sans entamer son épargne de manière brutale.

Vigilance sur les frais annexes

Certains contrats prélèvent des frais d'entrée sur chaque cotisation ou des frais de gestion annuels. Ces frais peuvent réduire la valeur de rachat éventuelle du contrat lorsqu'une telle option est prévue dans les conditions générales. Comparez systématiquement ces pourcentages entre les différentes assurances pour optimiser le coût global du contrat.

Que considérer avant de souscrire une assurance obsèques en viager ?

Avantages et limites de l'assurance obsèques en viager

| Avantages | Limites et inconvénients |

|---|---|

| Mensualités faibles | Coût total aléatoire : le total des cotisations peut largement dépasser le capital versé si vous vivez longtemps. |

| Étaler la dépense | Engagement perpétuel : obligation de cotiser jusqu'au décès, sous peine de perdre ses garanties. |

| Capital garanti | Risque de perte partielle des cotisations : en cas de résiliation, les sommes récupérables dépendent des conditions de rachat prévues au contrat. |

| Fiscalité avantageuse | Âge limite : les mensualités deviennent très onéreuses passé un certain âge (souvent après 75 ou 80 ans). |

| Sérénité des proches | Absence de remboursement du surplus : dans la plupart des contrats, les cotisations versées au-delà du capital garanti ne donnent pas lieu à restitution. |

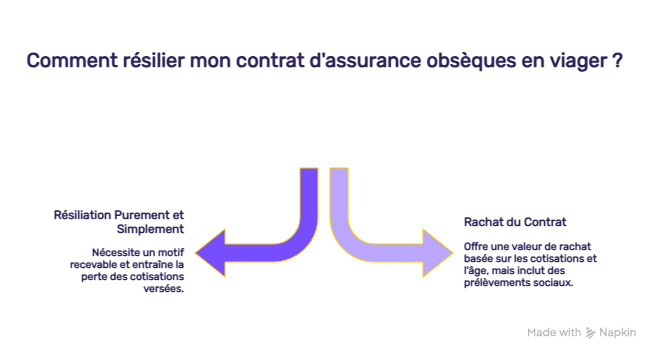

Comment résilier son contrat d'assurance obsèques en viager ?

FAQ - Assurance obsèques en viager

Peut-on arrêter les cotisations en cours de contrat ?

Oui, mais l'arrêt des versements sans action spécifique entraîne souvent la résiliation du contrat obsèques et la perte des sommes cotisées. Pour éviter cela, privilégiez la mise en réduction. Cette option permet de cesser les paiements tout en maintenant une garantie : l'assureur recalcule un capital réduit au prorata de ce que vous avez déjà versé. Ce montant restera acquis et sera versé à vos proches lors de votre décès. C'est la solution idéale en cas de baisse de revenus.

Le capital est-il bloqué pour les obsèques uniquement ?

Depuis la loi de 2004, le capital d'un contrat obsèques est juridiquement "affecté". Cela signifie que le bénéficiaire a l'obligation légale d'utiliser les fonds pour financer les funérailles de l'assuré. Qu'il s'agisse d'une assurance obsèques en viager en capital ou en prestations, la somme ne peut servir à d'autres dépenses tant que les frais funéraires ne sont pas réglés. Si un reliquat subsiste après le paiement de toutes les factures, il est alors reversé aux bénéficiaires de second rang.

Quelle est la différence entre une assurance obsèques en viager et temporaire ?

La différence réside dans la durée de l'engagement. Dans une assurance temporaire, vous cotisez pendant une période fixe (souvent 10 ou 15 ans). Si le décès survient après, vous ne payez plus rien mais restez couvert. À l'inverse, l'assurance obsèques durée viager implique des cotisations jusqu'au décès. Le viager offre des mensualités plus faibles, ce qui est avantageux pour les budgets modestes, tandis que le contrat temporaire limite le coût total si vous souscrivez jeune et vivez longtemps.

Comment choisir le bon contrat d'assurance obsèques ?

Pour bien choisir votre assurance obsèques en viager, comparez d'abord le délai de carence (période sans couverture maladie) et les frais de gestion. Vérifiez la présence d'une clause de revalorisation du capital pour contrer l'inflation des coûts funéraires. Analysez également la flexibilité du contrat : pouvez-vous modifier le bénéficiaire ou les prestations ? Enfin, assurez-vous que les valeurs de rachat et de mise en réduction sont clairement détaillées dans un tableau annexé aux conditions générales du contrat.