Jusqu'à quel âge peut-on souscrire une assurance obsèques ?

La majorité des assureurs acceptent les souscriptions jusqu'à 80 ou 85 ans pour un contrat en capital, tandis que les contrats en prestations s'arrêtent souvent à 75 ans.

Ces limites reflètent les risques actuariels et l'intention de proposer une garantie équitable, notamment pour les formules d'assurance obsèques senior.

Différences entre assurance en capital et assurance en prestations

L'assurance en capital verse une somme fixe à vos bénéficiaires, utilisable librement. L'assurance en prestations organise directement les obsèques via un prestataire agréé.

Cette distinction permet de choisir entre une gestion financière souple ou une prise en charge complète de l'organisation des funérailles par un opérateur spécialisé.

Les impacts d'une souscription tardive

| Impact | Détails |

|---|---|

| Coût plus élevé | Une prime de 39 € mensuels à 60 ans peut atteindre 57 € à 70 ans. |

| Délais de carence | Prolongés jusqu'à 12-24 mois pour les décès liés à maladie antérieure. |

| Garanties limitées | Capitaux plafonnés, moins de personnalisation possible. |

Bon à savoir

Souscrire avant 75 ans minimise drastiquement ces impacts et sécurise votre couverture à long terme.

Souscription avant et après la retraite : quelles différences ?

Les conditions de souscription d'une assurance obsèques évoluent nettement avec le passage à la retraite, influençant autant le prix que la souplesse des garanties.

| Critère | Avant la retraite | Après la retraite |

|---|---|---|

| Tarifs | Plus avantageux | Entre 60 et 70 ans, la cotisation augmente de 56%. |

| Questionnaire médical | Léger ou inexistant | Quasi systématique après 75 ans. |

| Garanties | Complètes et souples | Possibles limitations. |

| Délais de carence | Réduits ou nuls | Souvent prolongés. |

La transition retraite

Avant la retraite : votre situation professionnelle stable rassure l'assureur. Les contrats sans questionnaire médical détaillé sont courants, particulièrement avant 60 ans. Les formalités restent légères et le traitement rapide, ce qui en fait un âge idéal auquel préparer ses obsèques sans surcoût.

Après la retraite, l'évaluation devient plus minutieuse. Les assureurs identifient les risques de santé, justifiant l'augmentation tarifaire. Cependant, les seniors peuvent opter pour une prime unique ou lisser les cotisations sur durée courte.

Conseil

Idéalement, souscrire entre 50 et 70 ans offre le meilleur équilibre tarif/garanties. L'âge moyen de souscription est environ 62 ans.

Assurance obsèques après 80 ans : est-ce encore possible ?

Après 80 ans, l'accès à une assurance obsèques reste ouvert chez plusieurs acteurs, mais chacun fixe sa propre limite d'âge, parfois plus basse qu'on l'imagine.

- Malakoff Humanis : jusqu'à 85 ans inclus.

- AFI ESCA : jusqu'à 85 ans.

- CNP Assurances : jusqu'à 75 ans.

- April : jusqu'à 80 ans.

- Mutac : jusqu'à 80 ans.

Après 80 ans, l'accès reste possible, mais les offres réellement comparables à une assurance obsèques sans limite d'âge demeurent exceptionnelles.

Conditions de santé : que demandent les assureurs ?

Les assureurs adaptent leurs exigences médicales à l'âge du souscripteur, avec un niveau de vérification qui s'intensifie progressivement.

| Âge | Type de questionnaire |

|---|---|

| Avant 60 ans | Simplifié (antécédents généraux, traitements), voire supprimé. |

| 60-75 ans | Détaillé, possibles examens médicaux. |

| Après 75 ans | Très approfondi, visite chez médecin agréé possible. |

Certains assureurs proposent des contrats « sans questionnaire médical » jusqu'à 70-75 ans, simplifiant l'accès mais avec délais de carence allongés ou capitaux limités.

Exclusions liées à l'état de santé

Les antécédents de cancers, maladies cardiovasculaires graves ou troubles neuropsychiatriques peuvent justifier des exclusions partielles ou délais de carence prolongés. L'assureur ajuste ses conditions sans nécessairement vous refuser la couverture.

Combien coûte une assurance obsèques selon l'âge ?

En 2025, les prix varient entre 10 € et 50 € par mois selon le capital assuré (2 000 à 10 000 € en moyenne) :

| Âge à la souscription | Capital | Prime mensuelle |

|---|---|---|

| Avant 70 ans | 5 000 € | 12-15 € |

| Après 70 ans | 5 000 € | ~25 € |

| À partir de 84 ans | 5 000 € | 30-50 € |

Modalités de paiement

- Prime unique : Idéale pour les seniors avec liquidités immédiates, zéro cotisation future.

- Cotisations temporaires : couvrent jusqu'à 80 ans en moyenne, paiements cessent avant décès.

- Cotisations viagères : primes réduites mais versements tout au long de la vie.

Pourquoi souscrire une assurance obsèques ?

L'assurance obsèques permet avant tout d'épargner à ses proches le poids financier et organisationnel des funérailles. Elle offre aussi la garantie que vos volontés - inhumation, crémation, déroulé de la cérémonie - seront respectées. Enfin, elle sécurise une enveloppe dédiée, mobilisée automatiquement au moment venu.

Comparaison avec alternatives

| Solution | Avantages | Inconvénients |

|---|---|---|

| Prélèvement de 5 910 € sur le compte du défunt | Paiement très rapide après décès | Plafonné par la loi ; peuvent ne pas couvrir le coût des funérailles |

| Assurance-vie | Constitution d'un capital, fiscalité avantageuse passé 8 ans et en cas de transmission | Déblocage possiblement long ; frais divers |

| Assurance décès | Protège les proches au-delà du paiement des obsèques | Cotisations mensuelles plus élevés |

Comment choisir la meilleure option selon son âge ?

Le choix d'une assurance obsèques « sans limite d'âge » repose principalement sur trois facteurs : votre budget (montant des primes), la manière dont vous envisagez vos obsèques (organisation personnalisée ou formule standard) et votre situation familiale. Ces éléments orientent naturellement vers le type de contrat le plus adapté.

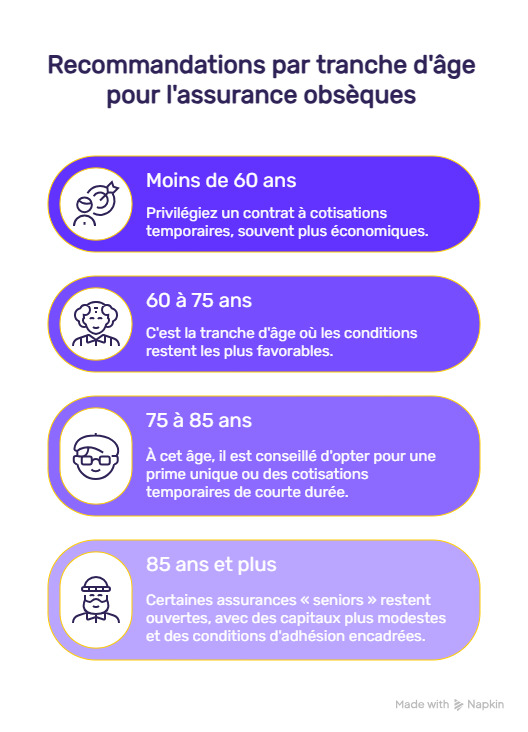

Recommandations par tranche d'âge :

- Moins de 60 ans. Privilégiez un contrat à cotisations temporaires, souvent plus économiques. Il offre des primes faibles, une couverture jusqu'à 80 ans et nécessite généralement une simple évaluation médicale.

- 60 à 75 ans. C'est la tranche d'âge où les conditions restent les plus favorables. Les contrats sont encore largement accessibles et un capital de 5 000 à 6 000 € suffit dans la majorité des situations. Le rapport coût/protection est optimal.

- 75 à 85 ans. À cet âge, il est conseillé d'opter pour une prime unique ou des cotisations temporaires de courte durée. Les questionnaires de santé deviennent plus complets et les périodes de carence plus fréquentes : mieux vaut agir rapidement.

- 85 ans et plus. Certaines assurances « seniors » restent ouvertes, avec des capitaux plus modestes et des conditions d'adhésion encadrées. En cas de refus, il peut être judicieux d'examiner des alternatives (épargne dédiée, conventions anticipées, etc.).

FAQ – Foire aux questions fréquentes

Quels sont les âges minimum et maximum pour souscrire une assurance obsèques ?

L'âge minimum est 18 ans. La majorité des assureurs acceptent jusqu'à 80-85 ans pour un contrat en capital, et jusqu'à 75 ans pour les contrats en prestations. Au-delà, seuls contrats spécifiques seniors proposés, avec cotisations augmentées et garanties parfois restreintes.

Quelle est la pratique des principaux assureurs concernant la limite d'âge ?

En 2025, les plafonds varient sensiblement : Malakoff Humanis et AFI ESCA acceptent jusqu'à 85 ans, CNP Assurances jusqu'à 75 ans et April jusqu'à 80 ans. La fenêtre idéale de souscription reste située entre 50 et 70 ans, avec un âge moyen autour de 62 ans.

Quelles conditions s'appliquent au-delà de la limite d'âge classique ?

Passé 75 à 85 ans, un questionnaire médical devient quasi systématique. Les assureurs peuvent aussi allonger les délais de carence, relever les cotisations ou réduire les capitaux assurés. Les formules les plus complètes cessent souvent d'être accessibles après 75 ans.

Quels conseils pour souscrire au bon moment ?

Souscrire avant 75 à 80 ans permet de conserver des tarifs maîtrisés et une couverture plus large. Une démarche anticipée limite les exclusions et simplifie l'acceptation médicale. Comparer les contrats en ligne reste la meilleure façon d'identifier une offre adaptée à son âge et à ses besoins.