En tant que chef d'entreprise ou entrepreneur, vous avez sûrement certaines craintes comme notamment la blessure de l'un de vos clients ou de l'un de vos salariés. Pour pallier ce problème, il est nécessaire de souscrire une assurance Responsabilité civile professionnelle. Que permet-elle de couvrir ? Quelles sont les différentes garanties ? Voici un guide complet vous présentant ce type d'assurance.

Qu'est-ce qu'une assurance responsabilité civile professionnelle ?

Souscrire une assurance Responsabilité civile professionnelle, c'est souscrire une assurance permettant un dédommagement en cas de préjudices causés à un tiers, à un client ou à un fournisseur. Ainsi, tous dommages corporels, matériels ou immatériels comme notamment la perte de chiffre d'affaires d'un client peuvent être couverts par la RC Pro. Il est important également de savoir que ce type d'assurance fait partie des fondements du système juridique français.

La RC pro est-elle obligatoire ?

La RC Pro est une assurance obligatoire pour certaines « professions réglementées » :

- les professionnels de la santé : médecins, sages-femmes, etc.

- les professionnels du droit et du conseil : avocats, huissiers, agents immobiliers, experts comptables, etc.

- les professionnels et artisans du bâtiment.

L'assurance Responsabilité civile professionnelle est une nécessité si votre profession est encadrée par des dispositions législatives bien spécifiques. De ce fait, pour les autres professions, seule la souscription de l'assurance des locaux professionnels est obligatoire. Celle-ci prend en charge les dommages liés aux incendies, à des dégâts des eaux ou encore à des explosions. Notez tout de même que l'assurance RC Pro est fortement recommandée pour une sécurité optimale de votre activité.

Garanties de la RC pro

L'assurance responsabilité civile professionnelle couvre 3 types de dommages :

- les dommages matériels, par exemple si lors de la rénovation d'une maison vous faites tomber une brique sur la voiture de votre client ;

- les dommages immatériels, par exemple si vous perdez les données informatiques d'un client en réparant son ordinateur ;

- les dommages corporels, par exemple si vous renversez un cycliste en livrant votre marchandise.

Lorsque vous souscrivez une RC pro, certaines garanties sont optionnelles. C'est le cas notamment de :

- la protection juridique ;

- la garantie perte d'exploitation ;

- la garantie défense et recours ;

- la garantie contre l'intoxication alimentaire pour un restaurateur ;

- la garantie des vols et dégradations, par exemple pour un hôtelier souhaitant couvrir les biens confiés par ses clients ;

- l'assurance mission, une garantie couvrant un salarié utilisant sa voiture personnelle à des fins professionnelles en cas d'accident ;

- etc ;

N'hésitez pas à comparer les offres d'assurance responsabilité civile professionnelle. Étudiez la nature des garanties pour trouver le contrat adapté à votre activité et à ses risques.

Distinction entre RC exploitation et RC pro

Il existe des différences entre la responsabilité civile professionnelle et la responsabilité civile exploitation.

Les sinistres couverts

Votre responsabilité civile professionnelle est engagée si vous êtes à l'origine d'un dommage dans le cadre de votre activité professionnelle ou à cause de l'un de vos produits. Par exemple, si vous remettez à votre client un bien endommagé, votre RC pro est engagée.

La responsabilité civile exploitation prend en charge les sinistres liés à votre entreprise, même si ces sinistres ne sont pas causés dans le cadre de votre activité. Si un client glisse dans les couloirs de votre entreprise, là encore, c'est la RC exploitation qui est engagée.

L'obligation d'assurance

Si la RC pro est obligatoire pour certains secteurs d'activités, la RC exploitation ne l'est pas. Toutefois, elle reste vivement conseillée afin de vous protéger financièrement. Votre assureur va procéder à l'indemnisation en cas de dommages corporels ou matériels.

Différences entre RC pro et RC décennale

La responsabilité civile professionnelle et la garantie décennale sont deux garanties différentes. Si la RC pro couvre les dommages matériels, immatériels et corporels, la garantie décennale couvre uniquement les dommages liés aux travaux et à la construction. La garantie décennale permet de couvrir une entreprise si les travaux réalisés engendrent des dommages impactant la solidité du bâtiment, le rendant impropre à sa destination. C'est notamment le cas si des fissures importantes sont constatées et que le bâtiment menace de s'écrouler.

Exemples d'intervention des garanties RC exploitation, RC pro et RC décennale

Pour mieux comprendre comment fonctionnent les assurances des professionnels, voici quelques exemples concrets.

- Vous avez un commerce et venez de passer la serpillère. Un client arrive puis glisse sur le sol, il se casse le col du fémur. Ici, la responsabilité civile exploitation est engagée.

- Vous êtes plombier et venez réparer le robinet de la baignoire de votre client. Vous faites tomber un outil dans la baignoire qui est fêlée et doit être changée. Dans ce cas, votre RC pro est engagée.

- Vous êtes maçon et vous coulez une dalle à l'étage pour aménager les combles. Le poids de cette dalle n'est pas adapté à la maison, le plafond du bas se fissure et menace de s'écrouler. Votre garantie décennale prendra en charge les travaux.

- Vous êtes restaurateur et vos clients sont victimes d'une intoxication alimentaire. La garantie intoxication alimentaire de votre RC pro vous couvre.

Spécificités liées à l'auto-entreprise

Le fait d'être en auto-entreprise ne change pas réellement les règles en matière de couverture professionnelle. Peu importe votre statut, si vous exercez une profession réglementée, la RC pro est obligatoire.

Toutefois, même lorsque cette assurance professionnelle n'est pas obligatoire, elle reste vivement conseillée. En effet, en tant qu'auto-entrepreneur, vous êtes exposé aux mêmes risques que les plus grandes entreprises. Ce n'est pas car vous travaillez seul que le risque est moindre. En vous déplaçant chez vos clients, le risque d'être à l'origine de dommages matériels ou corporels existe. Mieux vaut vous prémunir avec une assurance capable de prendre en charge tous ces dommages. Si vous n'êtes pas assuré, vous devrez assumer financièrement les dégâts causés. Cela pourrait mettre en péril votre activité.

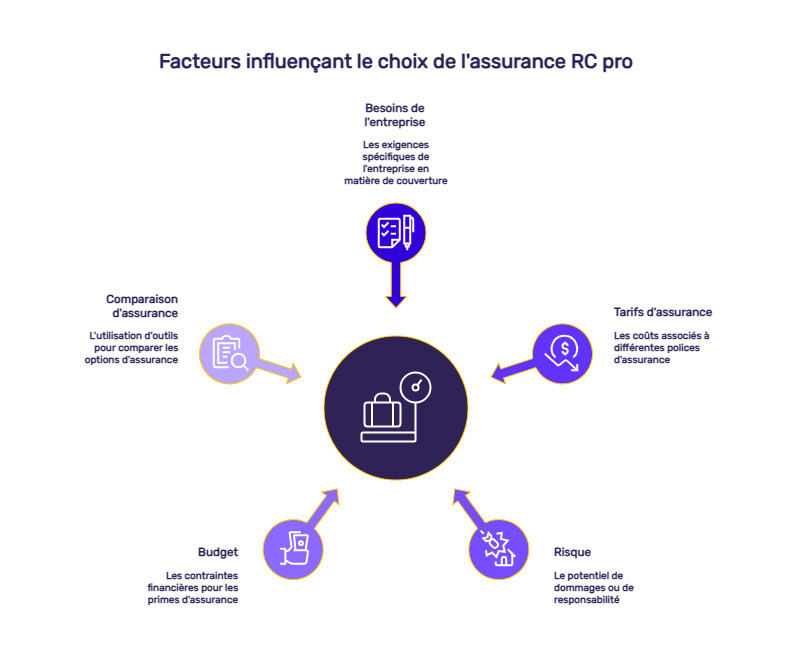

Comment choisir sa RC pro ?

Vous désirez souscrire une assurance responsabilité civile professionnelle ? Dans ce cas, vous devez prendre en compte vos besoins. Ceux-ci sont bien différents selon le statut de votre entreprise.

Les tarifs d'une assurance RC pro pour un auto-entrepreneur sont moindres par rapport à une entreprise avec de nombreux salariés. Si cela s'explique par le nombre de salariés et par conséquent le risque potentiel de dommages, le chiffre d'affaires entre en ligne de compte au moment du choix. Il est par exemple estimé que pour un chiffre d'affaires de 500 000 €, votre garantie doit vous couvrir à hauteur de ce montant. Pour une entreprise générant un CA de plusieurs millions d'euros, le montant de la garantie doit être supérieur à 1 million d'euros.

Bien choisir sa RC pro, c'est aussi envisager le risque lui-même. Tous les métiers n'engendrent pas le même risque de causer des dégâts à un tiers. Votre garantie doit s'adapter au risque de devoir indemniser un tiers.

Pensez également à votre budget. Souscrire une formule complète incluant une protection juridique n'implique pas les mêmes montants de cotisations qu'une formule plus « basique » n'assurant que votre exploitation. Il en va de même pour d'autres garanties comme la garantie défense et recours, la garantie contre les cyberattaques, la perte financière, etc.

Pour trouver le contrat vous correspondant réellement, utiliser un comparateur d'assurance vous fera gagner un temps considérable en vous permettant de recevoir les devis correspondant à votre besoin.

Quel est le coût d'une assurance Responsabilité civile professionnelle ?

Le coût d'une assurance RC Pro varie d'une entreprise à l'autre. Les assureurs prennent en compte de nombreux facteur afin de déterminer leurs tarifs :

- le chiffre d'affaires de l'entreprise : plus le chiffre d'affaires est élevé, plus le risque financier à couvrir est important. De ce fait, le prix des cotisations imposé par les assureurs sera élevé ;

- le secteur d'activité de l'entreprise : certains secteurs d'activité présentent des risques beaucoup plus importants. Ainsi, les professionnels du bâtiment devront souscrire un contrat d'assurance Responsabilité civile professionnelle au coût important ;

- la taille de l'entreprise : un auto-entrepreneur disposant d'un seul bureau payera des primes d'assurance plus faibles qu'une grande entreprise possédant de nombreux bureaux car celui-ci présente des risques moindres.

Pour résumer, il existe autant de contrat d'assurance Responsabilité civile professionnelle qu'il existe d'entreprises sur le territoire français.

Attestation RC pro

L'attestation de RC pro est un document indispensable visant à prouver la souscription d'une assurance professionnelle. Elle peut vous être demandée par :

- vos clients souhaitant s'assurer d'être parfaitement couverts en cas de sinistre dont vous êtes responsable ;

- vos fournisseurs ;

- les autorités pour contrôler votre couverture, surtout lorsqu'elle est obligatoire.

L'attestation de responsabilité civile professionnelle doit indiquer un certain nombre d'éléments :

- le nom de l'entreprise ou votre nom si vous n'avez pas de nom commercial ;

- l'adresse de l'entreprise ;

- la date de validité de cette assurance RC pro ;

- le montant garanti ;

- les coordonnées de l'assureur.

Résiliation RC pro

Vous payez trop cher votre RC pro ? Vous avez fait un comparatif et trouvé un contrat plus intéressant chez un autre assureur ? Il est tout à fait possible de résilier un contrat d'assurance professionnelle.

Contrairement à certains contrats d'assurance pour les particuliers permettant de résilier après un an de souscription, les contrats professionnels doivent être résiliés à l'échéance.

La RC pro est un contrat d'un an à tacite reconduction. Si vous ne le dénoncez pas au moins deux mois avant la date anniversaire, votre contrat est reconduit pour un an.

Mais il est possible de résilier une RC pro pour d'autres motifs, à tout moment :

- vous cessez votre activité ;

- vous vendez votre entreprise ;

- vous déménagez le siège de votre entreprise ;

- l'assureur a augmenté le montant de la cotisation sans raison et à un niveau n'étant pas clairement indiqué dans le contrat.

Assurances complémentaires pour les pros

Pour un auto-entrepreneur la souscription d'une assurance RC pro suffit pour se protéger de la meilleure des manières. Mais, si vous êtes le dirigeant d'une grande entreprise et que celle-ci ne cesse de se développer, vous avez la possibilité d'aller plus loin et de souscrire par exemple une assurance multirisque professionnelle.

L'assurance multirisque professionnelle permet de bénéficier d'une couverture étendue. Au-delà de la responsabilité civile professionnelle et de la responsabilité civile liée à l'exploitation de votre entreprise, d'autres assurances sont à prévoir :

- la multirisque pro, couvre tous les dommages matériels et immatériels à vos biens professionnels ;

- l'assurance perte d'exploitation ;

- l'assurance automobile pour votre flotte de véhicules ;

- la mutuelle santé pour vos salariés.

Questions fréquentes sur la RC pro

Qu'est-ce que couvre la RC pro ?

La RC pro couvre tous les dommages matériels, corporels et immatériels causés à un tiers dans le cadre de votre activité professionnelle.

Quel est le prix moyen d'une RC pro ?

Le prix de cette assurance professionnelle est très variable selon le chiffre d'affaires de l'entreprise et son domaine d'activité. Aussi, il est difficile de donner un prix moyen : un plombier auto entrepreneur ne paiera pas le même prix qu'une grande entreprise de maçonnerie.

Comment faire pour avoir une RC pro ?

Pour souscrire une RC pro, vous pouvez vous adresser à votre assureur habituel ou comparer les offres en ligne afin de trouver le contrat offrant les meilleures conditions en termes de garanties et de tarif.