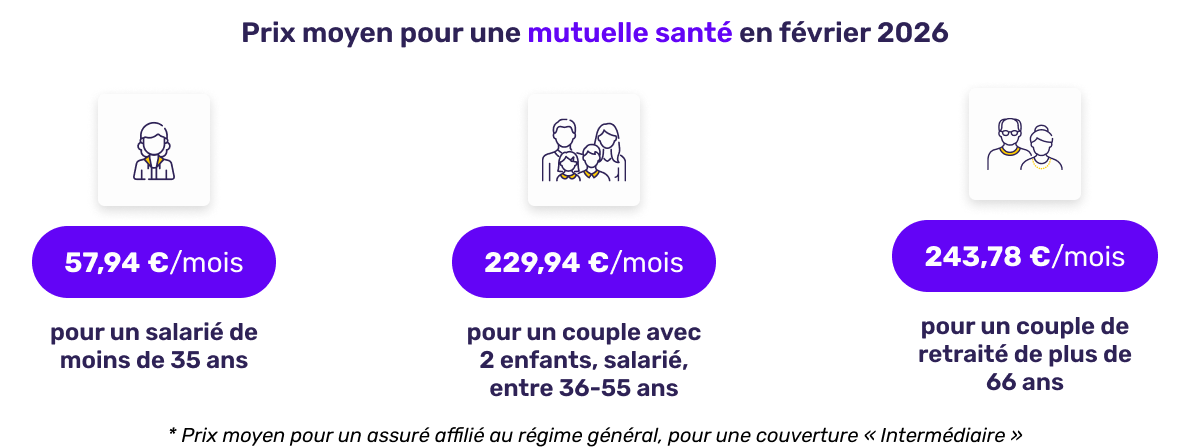

Prix moyen d'une mutuelle santé en février 2026

Avant d'entrer dans le détail des chiffres, il est important de rappeler que la segmentation par âge reste le socle de la tarification en complémentaire santé. Elle traduit directement l'évolution du risque médical au fil de la vie, mais aussi les changements de comportements de soins. En février 2026, cette logique est plus visible que jamais : les écarts de prix ne s'expliquent pas uniquement par le niveau de garanties choisi, mais par la probabilité croissante de recours aux soins coûteux, intégrée très finement par les assureurs dans leurs grilles tarifaires.

Analyse approfondie

| Profil de l'assuré | Prix moyen mensuel |

|---|---|

| Salarié de moins de 35 ans | 57,94 €/mois |

| Couple avec 2 enfants (36-55 ans) | 229,94 €/mois |

| Couple de retraités (+66 ans) | 243,78 €/mois |

Ces chiffres illustrent une réalité souvent mal perçue par les assurés : la mutuelle santé n'est plus un simple produit de confort, mais un poste de dépense structurel, comparable à certaines charges contraintes.

Pour les jeunes actifs, le coût reste contenu, notamment grâce à une consommation médicale plus faible et à des besoins encore limités en hospitalisation lourde. En revanche, cette moyenne masque des disparités importantes dès que l'on monte en garanties (optique, dentaire, consultations spécialisées).

Les familles, quant à elles, concentrent un risque élevé pour les assureurs. Orthodontie des enfants, lunettes, consultations répétées et parfois soins non programmés expliquent un niveau de cotisation élevé. Le léger recul observé par rapport à janvier est significatif : il traduit une volonté des assureurs de préserver l'accessibilité de ces contrats, dans un contexte où de nombreux ménages arbitrent leurs dépenses.

Chez les couples de retraités, le seuil des 240 € mensuels est désormais franchi. Même si l'écart avec janvier reste limité, la dynamique est claire : la hausse est progressive mais continue, portée par la fréquence des soins, la chronicisation des pathologies et le recours accru à l'hospitalisation.

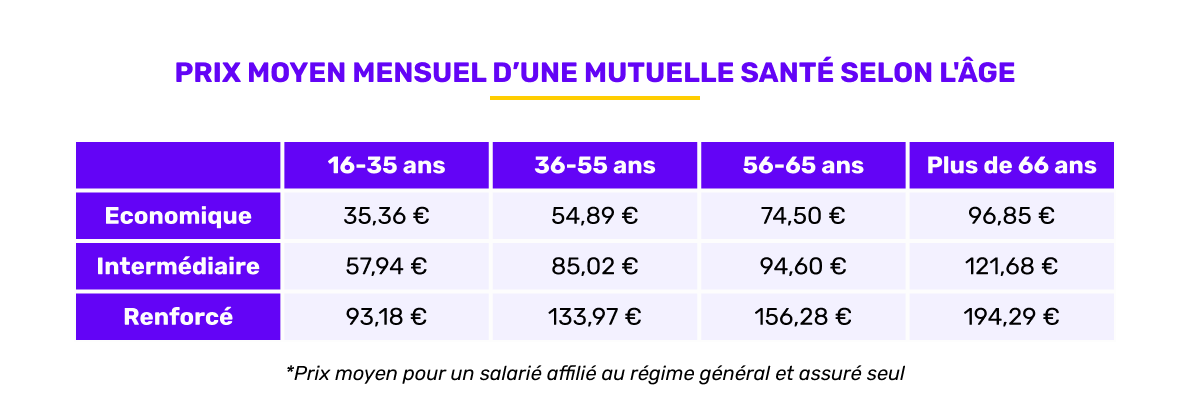

L'âge et la garantie, moteurs des mutuelles santé

Pourquoi ces écarts sont structurels

| Tranche d'âge | Couverture “Économique” | Couverture "Intermédiaire" | Couverture "Renforcée" |

|---|---|---|---|

| 16-35 ans | 35,36 € | 57,94 € | 93,18 € |

| 36-55 ans | 54,89 € | 85,02 € | 133,97 € |

| 56-65 ans | 74,50 € | 94,60 € | 156,28 € |

| + 66 ans | 96,85 € | 121,68 € | 194,29 € |

Le lien entre âge et coût de la mutuelle santé n'est pas conjoncturel, il est actuariel. Plus l'assuré avance en âge, plus la probabilité de soins coûteux augmente, ce qui se répercute mécaniquement sur les cotisations.

Plusieurs éléments expliquent la progression rapide des prix après 55 ans :

- augmentation des hospitalisations programmées ;

- multiplication des traitements de longue durée ;

- recours accru aux spécialistes, souvent avec dépassements d'honoraires ;

- besoins renforcés en optique, dentaire et audiologie.

Le mois de février confirme un point clé : les formules renforcées deviennent de plus en plus difficiles à assumer financièrement pour les seniors, avec des cotisations qui s'approchent, voire dépassent, les 200 € par mois. À ce niveau, le risque de renoncement à certaines garanties, voire à la mutuelle elle-même, devient réel.

Mutuelle santé et profession : un impact souvent sous-estimé

Lecture experte

| Profession du souscripteur | Prix moyen mensuel |

|---|---|

| Retraité | 125,89 € |

| Salarié | 85,02 € |

| Sans profession | 82,04 € |

| Fonctionnaire | 73,19 € |

| Travailleur non salarié (TNS) | 73,39 € |

| Etudiant | 50,59 € |

La profession joue un rôle déterminant car elle conditionne l'accès – ou non – à une mutualisation collective.

Les salariés bénéficient souvent de contrats d'entreprise, mais ceux qui basculent sur des contrats individuels après un changement de situation voient rapidement leur cotisation augmenter. La légère hausse observée en février devient significative sur l'année.

Les retraités restent les plus pénalisés. Sans contrat collectif et avec un risque médical élevé, ils cumulent deux handicaps tarifaires majeurs.

À l'inverse, les fonctionnaires et TNS conservent des niveaux de cotisation plus modérés, notamment grâce à des profils de risque plus homogènes ou à des dispositifs spécifiques.

Enfin, le maintien de tarifs bas pour les étudiants n'est pas anodin : il s'agit clairement d'une stratégie de long terme des assureurs pour capter des assurés jeunes, dans un contexte où le non-recours à la complémentaire santé progresse chez les moins de 25 ans.

Localisation : quand le territoire pèse sur le budget santé

Analyse territoriale

| Ville | Prix moyen mensuel |

|---|---|

| Dijon | 74,50 € |

| Brest | 64,05 € |

| Pau | 73,21 € |

Les écarts géographiques observés ne sont pas anecdotiques. Ils reflètent :

- la densité médicale locale ;

- le niveau moyen des honoraires pratiqués ;

- la fréquence de recours aux spécialistes ;

- la tension sur l'offre de soins.

Dans certaines zones, notamment celles confrontées à des difficultés d'accès aux soins, les assureurs anticipent des restes à charge plus élevés, ce qui se traduit directement dans les cotisations.

Les mutuelles santé les moins chères en février 2026

Analyse concurrentielle

| Rang | Mutuelle / Assureur | Prix moyen mensuel |

|---|---|---|

| 1 | Mutualia | 47,78 €/mois |

| 2 | ViaSanté | 48,37 €/mois |

| 3 | Mutlor | 53,61 €/mois |

Ce classement confirme que le segment des contrats intermédiaires reste le plus disputé. Les assureurs ajustent régulièrement leurs prix pour rester visibles sur les comparateurs, ce qui explique les variations observées d'un mois à l'autre, sans pour autant modifier profondément la hiérarchie du marché.

Le regard de l'expert

Février 2026 ne marque pas une rupture, mais une consolidation. Les hausses les plus fortes ont été absorbées en janvier, et les assureurs entrent désormais dans une logique d'ajustement ciblé.

Pour les assurés, plusieurs messages clés émergent :

- la stabilité mensuelle ne signifie pas absence de hausse sur l'année ;

- les seniors et les familles restent les profils les plus exposés ;

- les écarts de prix à garanties équivalentes demeurent importants.

Dans un contexte de pression durable sur les finances publiques et sur le système de soins, la mutuelle santé devient un levier stratégique de gestion budgétaire. Comparer régulièrement les offres, ajuster ses garanties à ses besoins réels et anticiper les évolutions liées à l'âge sont aujourd'hui des réflexes indispensables pour limiter l'impact de ces hausses progressives mais structurelles.

Conclusion

Dans un contexte où les dépenses de santé progressent structurellement plus vite que les revenus, la mutuelle santé n'est plus un contrat “à reconduire par défaut”. Février 2026 rappelle que comparer, ajuster ses garanties et anticiper les évolutions de profil (âge, situation professionnelle, composition du foyer) est devenu un réflexe indispensable pour contenir son budget sans renoncer à une protection adaptée.

Méthodologie : Etude sur les primes moyennes de mutuelles santé réalisée entre le 01/01/2026 et le 31/01/2026 sur un total de 15 244 primes sur lecomparateurassurance.com. Le prix moyen pour un salarié de moins de 35 ans se base sur 3 840 primes, le prix moyen pour un couple avec 2 enfants sur 857 primes, et le prix moyen pour un couple de retraité se base sur 10 547 primes.