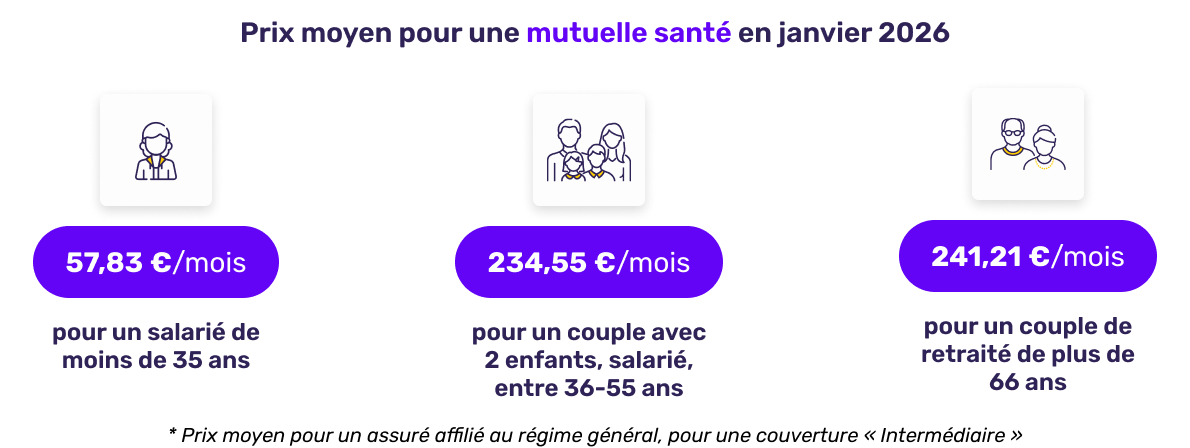

Prix moyens des mutuelles santé en janvier 2026 selon le profil

Les écarts de prix observés selon le profil illustrent la manière dont les assureurs ajustent leurs tarifs en fonction du risque et de la consommation médicale attendue. En janvier 2026, les profils jeunes restent relativement préservés, tandis que les familles et les retraités concentrent l'essentiel des hausses. Cette segmentation tarifaire reflète non seulement l'âge, mais aussi la structure des dépenses de santé, notamment sur l'optique, le dentaire et l'hospitalisation. Le niveau de couverture intermédiaire, majoritaire sur le marché, agit ici comme un bon indicateur des tensions économiques actuelles. Ces données confirment que le profil assuré demeure un levier central dans la construction du prix final d'une mutuelle santé.

Analyse économique

| Profil | Prix moyen mensuel |

|---|---|

| Salarié de moins de 35 ans | 57,83 €/mois |

| Couple avec 2 enfants, entre 36-55 ans | 234,55 €/mois |

| Couple de retraité de +66 ans | 241,21 €/mois |

Les hausses observées par rapport à décembre sont significatives sur ces profils, notamment pour les familles. Le coût moyen pour un couple avec deux enfants progresse de plus de 7 € en un mois, une évolution qui s'explique par plusieurs facteurs cumulatifs :

- une consommation médicale plus élevée sur les postes pédiatriques et orthodontiques,

- une revalorisation progressive de certains actes médicaux depuis le 1er janvier,

- une augmentation du recours aux soins optiques et dentaires, souvent mieux couverts par les contrats intermédiaires.

Chez les retraités, la hausse est plus modérée mais structurelle. Elle reflète une réalité bien connue du marché : à partir de 65 ans, la fréquence des soins augmente fortement, en particulier pour l'hospitalisation, les consultations spécialisées et les traitements de longue durée, ce qui pèse durablement sur les cotisations.

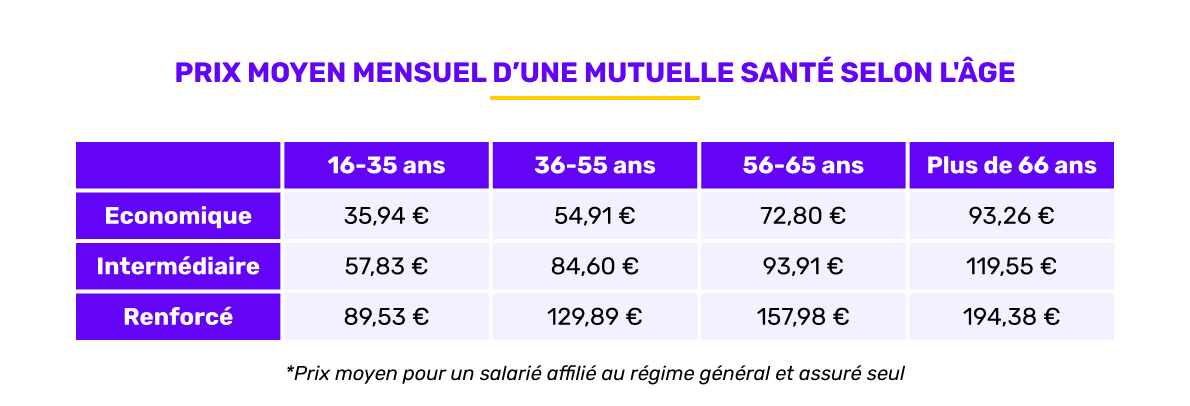

Prix moyen d'une mutuelle santé selon l'âge

Constat

L'âge demeure le premier facteur explicatif des écarts de cotisation. Entre un jeune assuré et un senior, le prix d'une couverture intermédiaire peut quasiment doubler. Les comparaisons avec décembre montrent que les hausses les plus marquées concernent :

- les couvertures renforcées pour les 36–55 ans,

- les contrats intermédiaires et renforcés pour les plus de 66 ans.

Ces évolutions traduisent une augmentation du coût des soins spécialisés et hospitaliers, mais aussi une volonté des assureurs de rééquilibrer leurs portefeuilles sur des tranches d'âge historiquement plus consommatrices de soins.

Prix moyen d'une mutuelle santé selon la profession

Lecture experte

| Tranche d'âge | Couverture “Économique” | Couverture "Intermédiaire" | Couverture "Renforcée" |

|---|---|---|---|

| 16-35 ans | 35,94 € | 57,83 € | 89,53 € |

| 36-55 ans | 54,91 € | 84,60 € | 129,89 € |

| 56-65 ans | 72,80 € | 93,91 € | 157,98 € |

| + 66 ans | 93,26 € | 119,55 € | 194,38 € |

La profession agit comme un indicateur indirect de l'âge, du niveau de revenu et du mode de consommation médicale. Les retraités restent les plus exposés, avec une hausse notable par rapport à décembre.

À l'inverse, certaines catégories bénéficient d'une meilleure mutualisation des risques ou de dispositifs spécifiques, ce qui permet de contenir les cotisations :

- les fonctionnaires, souvent couverts par des contrats collectifs avantageux,

- les TNS, dont les contrats sont parfois optimisés fiscalement,

- les étudiants, pour lesquels les assureurs maintiennent des offres accessibles afin de limiter le renoncement aux soins.

Prix moyen d'une mutuelle santé selon la localisation

Focus sur 3 nouvelles villes

- Prix pour une mutuelle santé à Strasbourg : 58,81 €

- Prix pour une mutuelle santé à Caen : 51,62 €

- Prix pour une mutuelle santé à La Rochelle : 66,97 €

Analyse territoriale

Les écarts géographiques confirment que le lieu de résidence influence fortement le coût d'une mutuelle. Plusieurs facteurs entrent en jeu :

- densité de professionnels de santé,

- niveau des honoraires pratiqués,

- recours plus ou moins fréquent aux dépassements d'honoraires,

- pression sur les infrastructures de soins.

Comparée aux villes observées en décembre, la situation de janvier montre que les zones littorales ou touristiques demeurent parmi les plus coûteuses, tandis que certaines villes de taille intermédiaire affichent des tarifs plus contenus.

Top 3 des mutuelles santé les moins chères en janvier 2026

Analyse concurrentielle

| Rang | Assureur | Prix mensuel |

|---|---|---|

| 1 | ViaSanté | 45,26 €/mois |

| 2 | Mutualia | 45,53 €/mois |

| 3 | Mutuelle Ociane Matmut | 55,04 €/mois |

Le podium reste stable par rapport à décembre, ce qui témoigne d'une stratégie assumée de maîtrise des prix sur l'entrée de gamme. Ces mutuelles cherchent avant tout à :

- capter un volume important d'adhérents,

- répondre à une demande accrue de contrats accessibles,

- compenser des marges plus faibles par une gestion rigoureuse des prestations.

La légère hausse observée entre décembre et janvier reste contenue et n'altère pas leur positionnement compétitif.

Le regard de l'expert

Les chiffres de janvier 2026 confirment une évolution structurelle du marché de la mutuelle santé, davantage qu'un simple ajustement conjoncturel. La hausse des cotisations ne résulte pas uniquement de décisions tarifaires ponctuelles, mais d'un environnement durablement marqué par l'augmentation des dépenses de soins, le vieillissement de la population et une médicalisation accrue des parcours de santé.

Dans ce contexte, le niveau « intermédiaire » devient un véritable point d'équilibre : suffisamment protecteur pour répondre aux besoins courants, mais encore accessible financièrement pour une majorité de ménages. Toutefois, les écarts observés entre profils, âges et territoires rappellent que le prix d'une mutuelle ne peut plus être appréhendé de manière uniforme. Une couverture adaptée à un jeune actif peut devenir inadaptée — et coûteuse — quelques années plus tard si elle n'est pas ajustée.

L'enjeu pour les assurés en 2026 est donc moins de rechercher la mutuelle la moins chère que celle dont le rapport garanties/prix correspond réellement à leur situation. Comparer régulièrement, réévaluer son contrat à chaque changement de vie et anticiper l'évolution de ses besoins médicaux sont désormais des réflexes essentiels pour contenir l'impact des hausses à venir.

Conclusion

Les chiffres de janvier 2026 confirment que la mutuelle santé évolue dans un environnement durablement sous tension. La hausse des dépenses médicales, combinée à des attentes de couverture toujours plus élevées, pousse les assureurs à ajuster leurs tarifs, en particulier sur les niveaux de garanties intermédiaires et renforcées. Pour les assurés, l'enjeu est désormais double : maintenir une protection suffisante tout en maîtrisant un budget santé de plus en plus contraint. Dans ce contexte, comparer les offres, adapter son niveau de couverture à ses besoins réels et anticiper les évolutions de sa situation personnelle restent les leviers les plus efficaces pour limiter l'impact des hausses à venir.

Méthodologie : Etude sur les primes moyennes de mutuelles santé réalisée entre le 01/12/2025 et le 31/12/2025 sur un total de 19 042 primes sur lecomparateurassurance.com. Le prix moyen pour un salarié de moins de 35 ans se base sur 4 774 primes, le prix moyen pour un couple avec 2 enfants sur 977 primes, et le prix moyen pour un couple de retraité se base sur 13 291 primes.