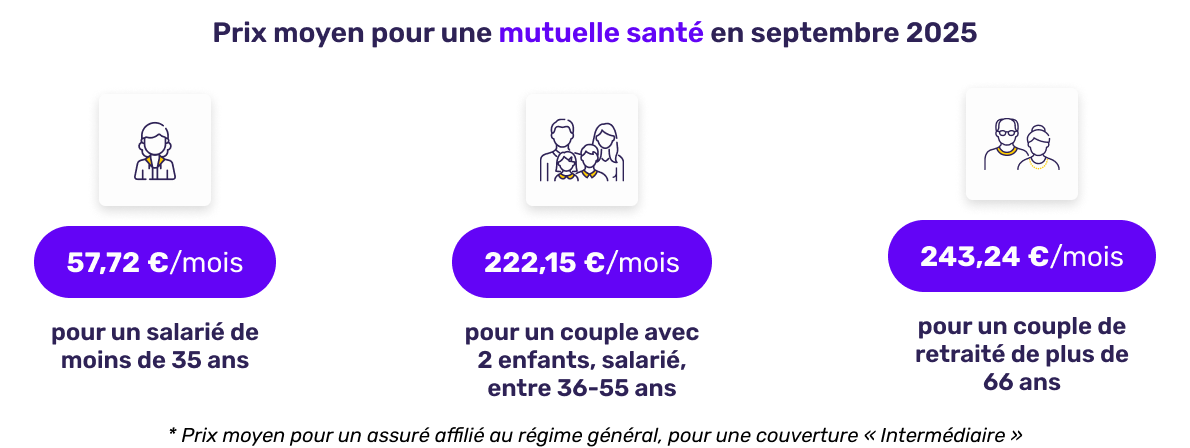

Prix moyen d'une mutuelle santé en septembre 2025

En observant le coût global d'une mutuelle santé par profil type, on mesure à quel point la mutuelle reste un poste de dépense inégalement réparti. Les jeunes actifs paient en moyenne moins de 60 €, tandis que les familles dépassent 220 € et les retraités plus de 240 €. Ces écarts traduisent non seulement la consommation médicale, mais aussi les ajustements tarifaires des assureurs selon les profils les plus coûteux à couvrir.

Analyse d'expert

| Profil-type | Tarif mensuel moyen (Formule Intermédiaire) |

|---|---|

| Salarié de moins de 35 ans | 57,72 € |

| Couple avec 2 enfants (36-55 ans) | 222,15 € |

| Couple retraité de plus de 66 ans | 243,24 € |

La progression est particulièrement marquée chez les retraités, avec plus de +5 % par rapport à août (231,36 €). Cette flambée s'explique par :

- une consommation accrue de soins (hospitalisations, maladies chroniques, médicaments) ;

- la hausse des coûts hospitaliers et des dépassements d'honoraires ;

- la difficulté des assureurs à équilibrer financièrement ce segment très consommateur de soins.

Pour les familles, la stabilité autour de 222 € masque un poids financier élevé, surtout en période de rentrée. Quant aux jeunes actifs, ils profitent d'une certaine stabilité, reflet d'une stratégie commerciale visant à fidéliser tôt. On constate ainsi une logique d'arbitrage : préserver les actifs et familles pour garder des parts de marché, tout en acceptant une hausse brutale chez les seniors.

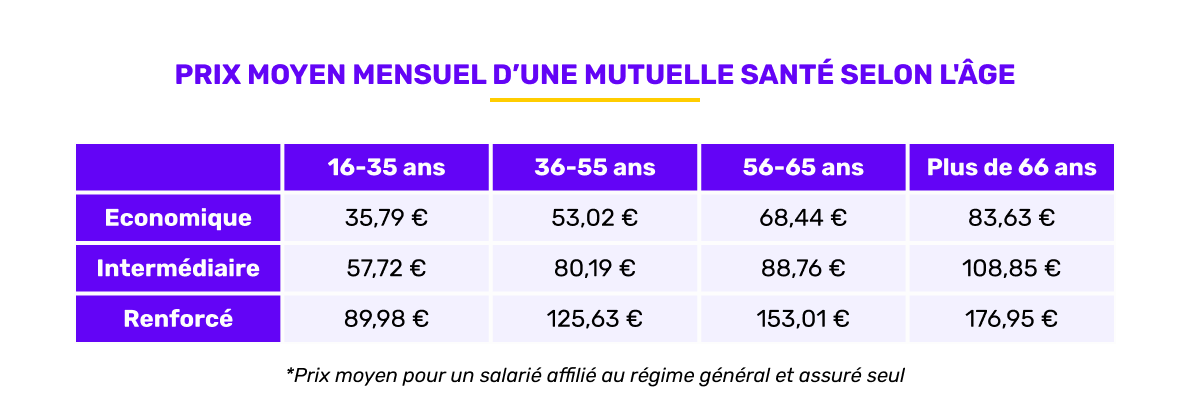

Prix moyen mensuel d'une mutuelle santé selon l'âge

La segmentation par âge permet de comprendre comment les assureurs ajustent leurs tarifs selon le profil d'assuré. En septembre, les jeunes restent avantagés avec des cotisations abordables, tandis que les seniors continuent de supporter la charge la plus lourde. Les différences entre formules « Économique », « Intermédiaire » et « Renforcée » révèlent aussi la montée des coûts sur certains postes de soins.

Des écarts générationnels renforcés

| Tranche d'âge | Couverture économique | Couverture intermédiaire | Couverture renforcée |

|---|---|---|---|

| 16-35 ans | 35,79 € | 57,72 € | 88,98 € |

| 36-55 ans | 53,02 € | 80,19 € | 125,63 € |

| 56-65 ans | 68,44 € | 88,76 € | 153,01 € |

| Plus de 66 ans | 83,63 € | 108,85 € | 176,95 € |

En effet, un senior de plus de 66 ans paie près du double d'un jeune pour une formule équivalente. Les causes principales sont :

- le vieillissement de la population, entraînant une demande croissante de soins ;

- la hausse des coûts sur les postes optique, dentaire et hospitalisation ;

- le recours plus fréquent aux dépassements d'honoraires.

La légère baisse observée en septembre sur les formules intermédiaires des seniors (108,85 € contre 110,98 € en août) n'est qu'un ajustement ponctuel. En revanche, les formules renforcées explosent (176,95 €), signe d'une inflation spécifique sur les soins les plus coûteux. Pour les actifs, la stabilité traduit un choix stratégique des assureurs : maintenir une offre compétitive auprès de familles qui constituent un segment rentable à long terme. Cette fracture générationnelle pose un problème majeur d'équité et de soutenabilité.

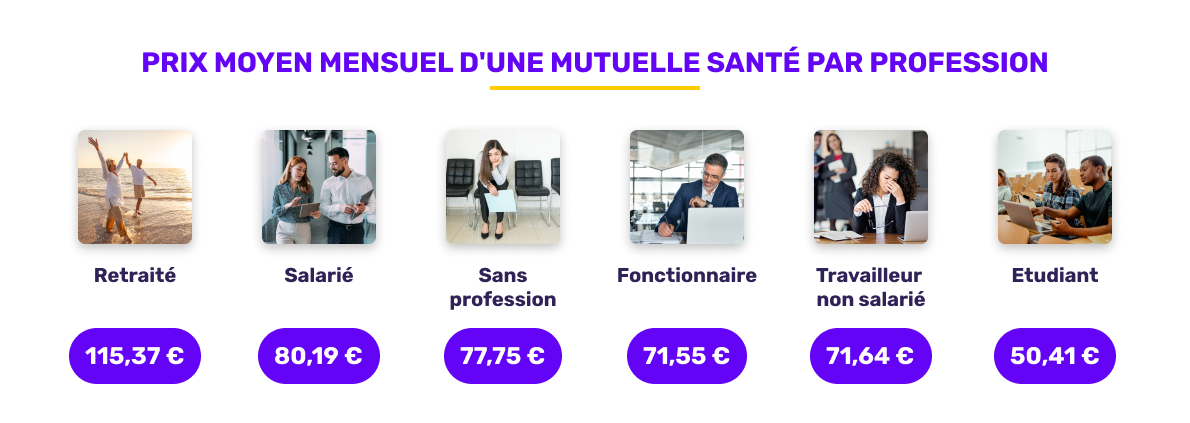

Prix moyen d'une mutuelle santé selon la profession

Constat

| Statut | Prix moyen mensuel |

|---|---|

| Retraité | 115,37 € |

| Salarié | 80,19 € |

| Sans profession | 77,75 € |

| Fonctionnaire | 71,55 € |

| Travailleur non salarié (TNS) | 71,64 € |

| Étudiant | 50,41 € |

Les retraités paient en moyenne 115 € : un montant lourd, surtout combiné aux hausses constatées pour les couples seniors. À l'inverse, les étudiants bénéficient de tarifs réduits (50 €), favorisés par :

- des offres promotionnelles liées à la rentrée ;

- la concurrence accrue entre mutuelles étudiantes ;

- un profil médical jugé peu risqué par les assureurs.

Les fonctionnaires enregistrent une hausse (+1 € par rapport à août), liée à des ajustements dans les conventions de la fonction publique. Les TNS, eux, restent proches des salariés, preuve que la segmentation tarifaire repose davantage sur l'âge que sur le statut. On observe ainsi une hiérarchie claire : retraités en haut, étudiants en bas, avec un écart de plus de 60 € par mois qui illustre la fracture entre générations.

Prix moyen d'une mutuelle santé selon la localisation

Le lieu de résidence influence directement le coût de la mutuelle, car il reflète le prix réel des soins sur le territoire. Les écarts entre villes moyennes et grandes métropoles confirment une fracture territoriale qui s'ajoute aux inégalités sociales et générationnelles.

Focus sur 3 nouvelles villes

- 58,36 €/mois : prix moyen pour une mutuelle à Rennes

- 61,85 €/mois : prix moyen pour une mutuelle à Toulouse

- 62,24 €/mois : prix moyen pour une mutuelle à Lille

Les villes étudiées en septembre affichent des tarifs plus modérés (environ 60 €) que Paris (73 € en août) ou Marseille (69 €). Cette différence s'explique par :

- un recours moindre aux dépassements d'honoraires dans les villes de province ;

- une densité médicale différente, avec des praticiens moins concentrés ;

- un coût de la vie globalement plus faible, qui influe indirectement sur les cotisations.

En pratique, cela signifie que deux assurés au même profil paient jusqu'à 150 € de différence par an en fonction de leur ville. À terme, cette disparité pourrait renforcer les inégalités d'accès aux soins et poser la question d'une régulation plus homogène.

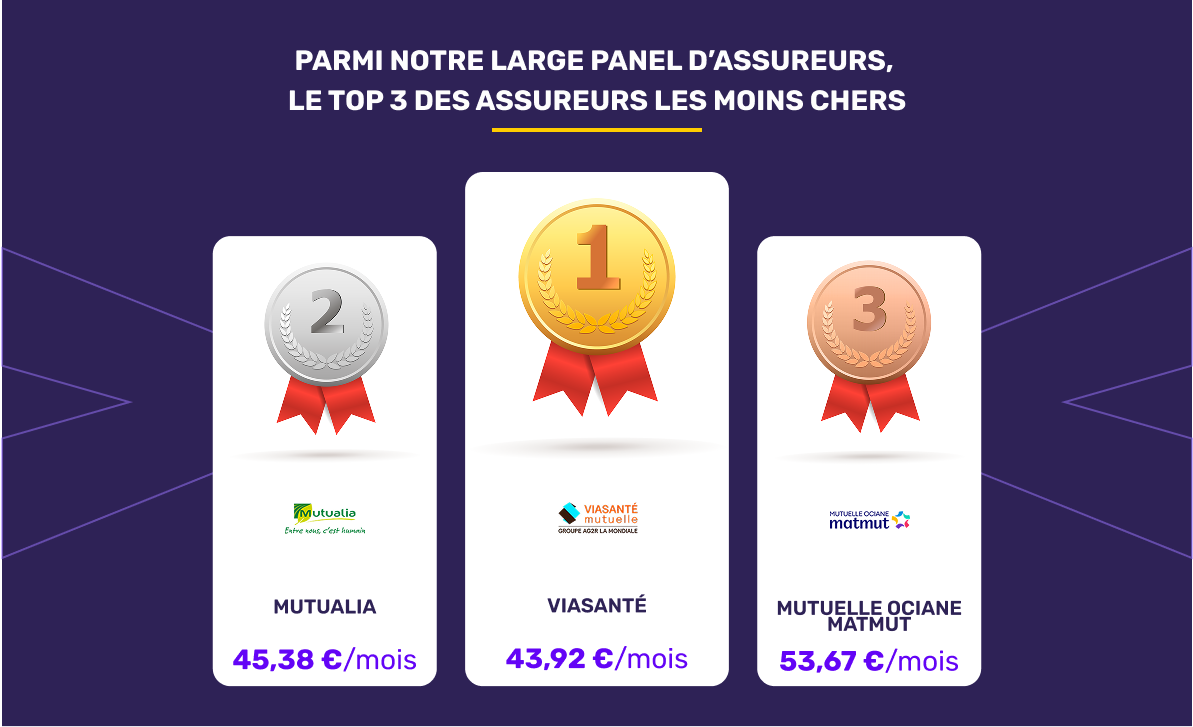

Top 3 des mutuelles santé les moins chères

L'étude des mutuelles les moins chères permet de comprendre les stratégies des assureurs. En septembre, les trois leaders restent inchangés par rapport à août, mais avec quelques petits ajustements tarifaires.

Un classement inchangé

| Classement | Assureur | Prix moyen mensuel |

|---|---|---|

| 1 | ViaSanté | 43,92 € |

| 2 | Mutualia | 45,38 € |

| 3 | Ociane Matmut | 53,67 € |

Les trois acteurs conservent leur place, mais avec des hausses visibles :

- ViaSanté : +0,5 € environ, mais reste sous 44 € ;

- Mutualia : +1 € environ, ce qui l'ancre à 45 € ;

- Ociane Matmut : +3 € en un mois, soit +6 %.

Ces évolutions confirment que même les offres les plus agressives subissent l'inflation médicale. Pour les assurés, ces formules sont intéressantes si le budget est contraint, mais elles comportent souvent des limitations (plafonds réduits, exclusions sur certains soins). Elles conviennent surtout aux jeunes en bonne santé. Pour les familles ou les seniors, un tarif bas peut cacher un reste à charge élevé, rendant ces offres moins pertinentes.

Perspectives et conseils

Le mois de septembre confirme une tendance structurelle : la hausse des mutuelles est différenciée mais touche particulièrement les retraités et certaines familles. L'inflation des soins, le vieillissement de la population et la pression sur le financement public expliquent cette dynamique.

Quelques conseils clés :

- Comparer régulièrement votre contrat, surtout en période de rentrée ;

- Adapter la formule à vos besoins réels : une couverture renforcée n'est pas toujours nécessaire ;

- Anticiper les hausses seniors en étudiant les options alternatives via un courtier ou un comparateur ;

- Tenir compte des disparités géographiques, qui peuvent représenter jusqu'à 150 € par an d'écart.

La rentrée 2025 met donc en lumière des écarts qui se creusent entre jeunes et seniors, grandes villes et villes moyennes. Dans ce contexte, la vigilance et l'usage d'outils de comparaison apparaissent comme des leviers indispensables pour préserver son pouvoir d'achat tout en garantissant une couverture adaptée.

Méthodologie : Etude sur les primes moyennes de mutuelles santé réalisée entre le 01/08/2025 et le 31/08/2025 sur un total de 10 440 primes sur lecomparateurassurance.com. Le prix moyen pour un salarié de moins de 35 ans se base sur 3 494 primes, le prix moyen pour un couple avec 2 enfants sur 872 primes, et le prix moyen pour un couple de retraité se base sur 6 074 primes.