Les mutuelles plébiscitées sur notre comparateur en 2025

Le Comparateur Assurance vous dévoile les mutuelles les plus choisies en 2025.

| Assureur | Tarif |

|---|---|

| MMA | 52,84 € |

| Mutuelle Bleue | 50,52 € |

| MGC | 87,50 € |

| Julia | 67,46 € |

| Matmut | 51,72 € |

*Contrats sélectionnés par les internautes sur notre comparateur pour un assuré seul.

L'évolution des offres en matière de mutuelle santé

Les organismes de mutuelle ont parfaitement compris l' importance d'offrir une couverture de plus en plus personnalisée aux assurés.

Par exemple, Aesio Mutuelle propose aujourd'hui une offre avec option Eco Pharma. En conservant un faible reste à charge sur vos dépenses de pharmacie, vous bénéficiez d'une remise de 10 % sur votre cotisation. Toujours chez Aesio, pour un contrat familial, vous pouvez choisir deux niveaux de garanties différents pour un même contrat (un pour les enfants et un pour les adultes).

Comparez bien les offres pour souscrire un contrat sur mesure et économique.

Pourquoi souscrire une complémentaire santé ?

L'Assurance Maladie rembourse seulement une partie de vos dépenses de santé. La mutuelle santé vient compléter sa prise en charge.

- Le ticket modérateur : il correspond à la différence entre le tarif de convention et le remboursement de l' Assurance Maladie. Exemple : vous consultez un médecin généraliste conventionné de secteur 1. S'il s'agit de votre médecin traitant, le prix de la consultation est de 30 €. L' Assurance Maladie vous rembourse à hauteur de 70 %, soit 21 € (moins 2 € de participation forfaitaire). Il vous reste 9 € de ticket modérateur.

- Les dépassements d'honoraires : les médecins conventionnés de secteur 2 n'appliquent pas le tarif de convention de la Sécurité sociale. Ils pratiquent le dépassement d'honoraires. L'Assurance Maladie ne les prend pas en charge.

- Les actes non remboursés par l'Assurance Maladie : certaines pratiques sont considérées comme des soins de confort par la Sécurité sociale. C'est le cas des médecines douces.

À quoi correspondent les garanties d'une mutuelle santé ?

Les garanties d'une complémentaire fixent les modalités de remboursements de vos dépenses médicales. Il est essentiel de bien les choisir.

Analyser ses besoins en matière de santé

Le choix de votre mutuelle dépend de votre profil.

- La mutuelle pour étudiants et jeunes actifs est un contrat de base qui répond bien souvent à des besoins faibles. Si vous êtes jeune et en bonne santé, nul besoin de souscrire une complémentaire santé avec des garanties très protectrices, elle n'en sera que plus chère.

- La mutuelle pour senior est un contrat très solide avec une prise en charge des dépenses lourdes (optique, dentisterie, audition, hospitalisation, dépassements d'honoraires…).

- La mutuelle familiale est une complémentaire santé qui répond aux besoins de tous les membres de la famille afin que chacun puisse se faire soigner et être remboursé.

Mutuelle jeune vs senior : comparez les niveaux de garanties

Pour bien comprendre la différence entre les offres des mutuelles, nous avons fait un comparatif pour un jeune de 25 ans entre trois niveaux de couvertures. Cela vous donne une première idée pour faire votre choix selon vos dépenses de santé.

| Soins | Couverture minimale | Couverture forte | Couverture maximale |

|---|---|---|---|

| Consultations | 100 % | 200 % | 300 % |

| Médecines douces | - | - | 40 € par séance |

| Chambre particulière | - | 55 € | 85 € |

| Lunettes | 60 € | 400 € | 450 € |

| Prothèses dentaires | 100 % | 300 % | 100 % + 400 € |

*Données constatées en mars 2025

Comment est déterminé le prix d'une assurance santé ?

- Le niveau de garanties : les contrats proposant une couverture étendue sont associés à des prix élevés. Plus vous êtes protégé, plus cher vous paierez votre mutuelle.

- L'âge de l'adhérent : les dépenses de santé augmentent de façon régulière avec l'âge. Pour un même niveau de protection, un senior doit s'acquitter d'une cotisation plus élevée comparée à celle d'un jeune adulte.

- La composition familiale : pour fidéliser leur clientèle, les assureurs ont pris l'habitude d'appliquer des tarifs dégressifs en fonction du nombre d' ayants droit inscrits au contrat. Ajouter votre conjoint et/ou vos enfants sur votre mutuelle vous permet de réaliser des économies.

Attention, pour un même niveau de garanties, tous les assureurs ne proposent pas les mêmes tarifs. Avant de souscrire un contrat d'assurance santé, comparer plusieurs devis s'impose.

Mutuelle santé : quels sont les points d'attention à connaître avant de souscrire ?

Le niveau de garanties et le prix des cotisations ne sont pas les seuls critères à prendre en compte.

À noter

Les remboursements majorés ne sont pas proposés par l'ensemble des compagnies d'assurance.

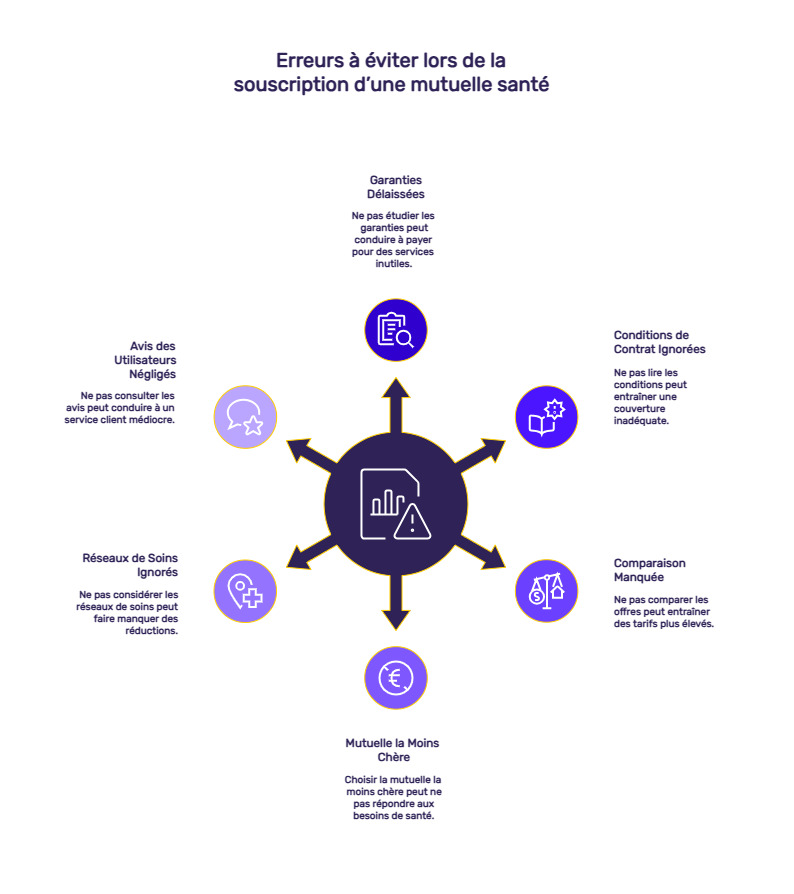

Les erreurs à ne pas commettre pour choisir votre mutuelle santé

Au moment de choisir votre contrat de complémentaire santé, différentes erreurs sont fréquemment commises.

- Ne pas étudier les garanties de manière attentive : votre mutuelle santé doit être un contrat sur mesure. Ne payez pas pour des garanties dont vous ne vous servez pas (par exemple, inutile de prendre un forfait médecines douces si vous ne consultez jamais de praticiens des médecines alternatives). De même, assurez-vous de bien bénéficier de remboursements corrects pour vos dépenses habituelles.

- Ne pas lire les conditions du contrat : même avec les meilleures garanties, votre contrat de complémentaire santé peut ne pas vous couvrir. Étudiez attentivement les exclusions, les délais de carence comme les plafonds de prise en charge.

- Ne pas comparer les offres : toutes les mutuelles ne pratiquent pas les mêmes tarifs. Comparer est une opportunité pour vous assurer de choisir l'offre au meilleur prix à garanties équivalentes.

- Choisir la mutuelle la moins chère : le tarif est consécutif aux garanties. La mutuelle de base est moins chère. Mais vous correspond-elle vraiment ? Lorsque vous avez des dépenses de santé importantes, préférez un contrat plus cher. La cotisation supplémentaire sera compensée par des remboursements plus élevés.

- Ne pas vous intéresser au réseau de soins : de nombreuses mutuelles sont partenaires d'un réseau de soins à l'image de Carte Blanche. En consultant un professionnel de santé de ce réseau, vous obtenez des réductions.

- Ne pas consulter les avis des utilisateurs : ces avis peuvent se révéler précieux pour vous guider sur la qualité du service client notamment. Par exemple, sur Truspilot, AESIO Mutuelle a une note de 4,4/5 quand Direct Assurance reçoit la note de 4,1/5.

Comparer pour trouver une mutuelle pas chère

Vous savez à présent comment choisir votre mutuelle, il ne vous reste plus qu'à trouver le meilleur contrat. Notre comparateur de mutuelles santé vous permet de souscrire un contrat de complémentaire santé offrant le meilleur rapport qualité-prix.

En comparant les offres, vous découvrirez les formules de différents assureurs. Sélectionnez celles qui correspondent à votre besoin, puis souscrivez, à garanties équivalentes, l'offre la moins chère pour faire des économies tout en demeurant couvert.

C'est simple, rapide, gratuit et sans engagement.

L'utilisation d'un comparateur de mutuelles est le meilleur moyen de trouver une offre adaptée à votre besoin et votre budget. En effet, il est facile de trouver une mutuelle jeune pas chère en choisissant des garanties spécifiques à ses dépenses de santé.

Questions fréquentes sur le choix de la mutuelle santé

Quels critères prendre en compte pour choisir une mutuelle santé adaptée à mes besoins ?

Pour choisir la meilleure mutuelle selon vos besoins, listez vos dépenses de santé. Comparez les offres pour bénéficier de garanties adaptées à votre profil.

Comment comparer les garanties et niveaux de remboursement des mutuelles ?

Notre comparateur de mutuelle santé vous offre l'opportunité d'accéder aux tableaux de garanties des mutuelles. Comparez les taux de remboursement et les forfaits pour une prise en charge ajustée.

Quelle mutuelle santé choisir selon mon profil (jeune, senior, famille) ?

Les jeunes ont généralement besoin de garanties de base. Les seniors, avec des dépenses de santé lourdes et plus fréquentes, ont besoin d'une couverture renforcée. Quant aux familles, il est intéressant de privilégier un contrat unique. Offrant une prise en charge adaptée à tous les membres de la famille, il est avantageux sur le plan tarifaire.

Quelles options supplémentaires peuvent être utiles dans une mutuelle santé ?

Au-delà des garanties de base, souscrivez une offre avec des options à l' image de l'assistance après hospitalisation. Vérifiez également la prise en charge des médecines douces lorsque vous avez l'habitude de consulter un ostéopathe ou tout autre praticien des médecines alternatives.