Mutuelle jeune : qu'est-ce que c'est ?

Aux yeux des assureurs, une mutuelle jeune est une assurance santé adressée spécifiquement aux personnes âgées de 18 à 25 ans. Pourquoi est-elle nécessaire ? Lorsque vous consultez un médecin ou lorsque vous êtes hospitalisé, la Sécurité sociale ne rembourse pas intégralement vos dépenses. Ce qu'il vous reste à payer est appelé le « reste à charge » (RAC). Pour certains actes médicaux, une journée à l'hôpital par exemple, ce RAC peut correspondre à plusieurs centaines d'euros.

Le rôle d'une mutuelle santé est justement de compléter le remboursement effectué par l'Assurance Maladie.

Ces quelques exemples vous aideront à mieux comprendre l'importance de la complémentaire santé :

| Acte médical | Prix de la consultation | Remboursement par l'Assurance Maladie | Remboursement par la mutuelle | Reste à charge | |

|---|---|---|---|---|---|

| Médecin généraliste | 30 € | 21 € (- 2 € de participation forfaitaire) | Pas de mutuelle | 0 € | 11 € |

| 150 % BR | 9 € | 2 € (participation forfaitaire) | |||

| Détartrage | 45 € | 36,35 € | Pas de mutuelle | 0 € | 8,65 € |

| 150 % BR | 8,65 € | 0 € | |||

| Gynécologue | 32 € | 22.40 € ( - 2 € de participation forfaitaire) | Pas de mutuelle | 0 € | 11.60 € |

| 150 % BR | 7,50 € | 2 € (participation forfaitaire) | |||

D'un point de vue général, une mutuelle destinée aux jeunes prend toujours en compte les faibles besoins de santé de cette population. À niveau de garanties égal, le prix des cotisations sera donc moins élevé par rapport à celui d'une mutuelle destinée à un senior.

Qui est concerné par la mutuelle jeune ?

La mutuelle jeune peut concerner tout à la fois :

- Des étudiants.

- Des salariés.

- Des indépendants.

- Des demandeurs d'emploi.

Mutuelle jeune actif

Vous vous apprêtez à entrer dans le monde professionnel et à envisager la meilleure option de mutuelle jeune actif ? Deux cas de figure doivent être distingués.

Les salariés

Les jeunes actifs occupant un emploi salarié ont pour obligation de souscrire la mutuelle d'entreprise proposée par leur employeur. Cette règle est en vigueur depuis la loi ANI de janvier 2016. Votre employeur est dans l'obligation de financer au moins 50 % de vos cotisations d'assurance. Vous n'aurez cependant pas la possibilité de personnaliser votre contrat en fonction de vos besoins de santé.

Les auto-entrepreneurs

Contrairement aux salariés, vous n'êtes pas obligé de souscrire une mutuelle santé complémentaire. Toutefois, cela représente un risque financier en cas de dépense de santé importante et imprévue à l'image d'une hospitalisation.

Mutuelle jeune sans emploi

Là encore, plusieurs situations peuvent se présenter.

Vous venez de finir vos études et vous êtes à la recherche de votre premier emploi ? Vous disposez nécessairement d'une couverture santé minimale par le biais de la Sécurité sociale. Vous avez la possibilité de souscrire une mutuelle à petit prix, couvrant uniquement les dépenses de santé les plus importantes. Disposer d'une protection satisfaisante sur les frais d'hospitalisation est souvent une bonne idée.

Si votre recherche d'emploi fait suite à un licenciement ou à la fin d'un contrat de travail, vous pouvez continuer, sous certaines conditions, à bénéficier de la mutuelle d'entreprise de votre ancien employeur. C'est ce qu'on appelle le principe de portabilité de la complémentaire santé.

Mutuelle étudiant

Depuis 2019, le régime de Sécurité sociale étudiant n'existe plus. Les jeunes inscrits dans un cursus d'études supérieures sont aujourd'hui automatiquement affiliés au régime général. Ils disposent à ce titre d'une protection de santé minimale au titre de l'Assurance Maladie. Pour compléter leur couverture, deux possibilités s'offrent à eux :

- Souscrire une mutuelle étudiante individuelle.

- Solliciter la Complémentaire Santé Solidaire (CSS), délivrée sous conditions de ressources aux étudiants disposant de leur propre cellule fiscale.

- S'inscrire comme ayant droit sur la mutuelle santé parentale.

Quelles sont les garanties d'une mutuelle pour les jeunes ?

Les garanties proposées dans le cadre d'une mutuelle jeune ne diffèrent pas de celles destinées aux seniors. Chacun définit, selon son état de santé, les garanties indispensables pour réduire son reste à charge.

Les soins courants

Il s'agit des consultations et actes chez divers professionnels de santé : médecine généraliste ou spécialisée, analyse médicale, pharmacie, soins infirmiers, kinésithérapie.

Veillez à ce que les dépassements d'honoraires soient remboursés par votre mutuelle complémentaire. Ils sont très fréquents dans certaines spécialités médicales comme la gynécologie, l'ophtalmologie et la dermatologie. La Sécurité sociale prend en charge un pourcentage de la base de remboursement, la mutuelle santé rembourse le ticket modérateur. Toute somme supplémentaire facturée est prise en charge uniquement par la mutuelle, il est ainsi nécessaire de trouver une mutuelle jeune protectrice.

L'hospitalisation

Étudiez la prise en charge des frais suivants : frais de séjour, forfait journalier, chambre individuelle, remboursement du transport, lit pour l'accompagnant.

La Sécurité sociale ne rembourse les frais de séjour qu'à hauteur de 80 %. Or, en fonction du service concerné, une journée d'hospitalisation peut être facturée plusieurs milliers d'euros. Si vous ne disposez pas de mutuelle, vous devrez donc payer plusieurs centaines d'euros pour chaque journée.

La chambre particulière n'est pas non plus remboursée par la Sécurité sociale.

D'autre part, les chirurgiens et anesthésistes peuvent également facturer des dépassements d'honoraires remboursés uniquement par la mutuelle.

L'optique

Comparez les niveaux de prise en charge pour les verres simples et complexes, la monture, l'opération de la myopie ou encore les lentilles.

Les soins optiques sont bien remboursés. Les équipements le sont beaucoup moins, même si le dispositif « 100 % Santé » a amélioré la situation. Pour bénéficier d'une paire de lunettes à votre goût, une bonne mutuelle s'impose. Elle vous permettra de réduire le reste à charge sur les équipements optiques n'entrant pas dans le cadre du 100 % Santé.

Les soins et les prothèses dentaires

La prise en charge de la Sécurité sociale est faible pour les prothèses dentaires (couronne, inlay, onlay, bridge, etc.). Il est nécessaire d'être parfaitement couvert par votre mutuelle santé jeune. Notez, par ailleurs, que l'orthodontie adulte ne fait l'objet d'aucun remboursement de la Sécurité sociale.

Les garanties optionnelles

Adepte des médecines douces, n'oubliez pas que seules les complémentaires santé remboursent cette dépense. Acupuncteur, ostéopathe, etc., vous pouvez espérer obtenir un remboursement forfaitaire pour vos séances en choisissant la meilleure mutuelle jeune.

Exemple de garanties selon la formule souscrite

Pour mieux comprendre l'impact du choix des garanties sur votre couverture, voici différentes formules avec leurs niveaux de prise en charge.

| Remboursements de la mutuelle pour un jeune selon la formule | Formule mini | Formule moyenne | Formule forte | Formule maximale |

|---|---|---|---|---|

| Consultations | 100 % | 150 % | 200 % | 250 % |

| Lunettes | jusqu'à 80 € par verre | jusqu'à 120 € par verre | jusqu'à 160 € par verre | jusqu'à 200 € par verre |

| Prothèses dentaires | 225 % | 250 % | 300 % | 350 % |

| Médecines douces | 30 € par séance | 40 € par séance | 50 € par séance | 60 € par séance |

Exemple réalisé chez Mutuelle Bleue en mars 2025 avec le Pack Santé+

Combien coûte une mutuelle pour jeune ?

Le prix d'une mutuelle pour un jeune sans emploi, étudiant ou actif, dépend du niveau de garantie dont vous souhaitez profiter. De façon logique, plus votre couverture est complète, plus vos cotisations d'assurance seront élevées. Votre lieu d'habitation est susceptible d'impacter, à la marge, le prix de votre mutuelle jeune.

| Niveau de garantie | Étudiant | Jeune salarié | En recherche d'emploi | Travailleur non salarié |

|---|---|---|---|---|

| Protection minimale | 30,56 €/mois | 31,37 €/mois | 30,67 €/mois | 31,18 €/mois |

| Protection intermédiaire | 51,59 €/mois | 51,17 €/mois | 49,48 €/mois | 46,90 €/mois |

| Protection maximale | 73,82 €/mois | 68,35 €/mois | 67,97 €/mois | 66,50 €/mois |

*Comparatif réalisé de février 2024 à février 2025 pour un assuré seul entre 18-25 ans

Existe-t-il des aides financières pour la mutuelle jeune ?

Les jeunes disposant de ressources limitées peuvent solliciter la Complémentaire Santé Solidaire. Elle permet d'obtenir une mutuelle gratuite ou à bas prix.

- Être inscrit à l'Assurance Maladie

- Disposer de ressources inférieures aux plafonds

- Ne plus faire partie du foyer fiscal de ses parents

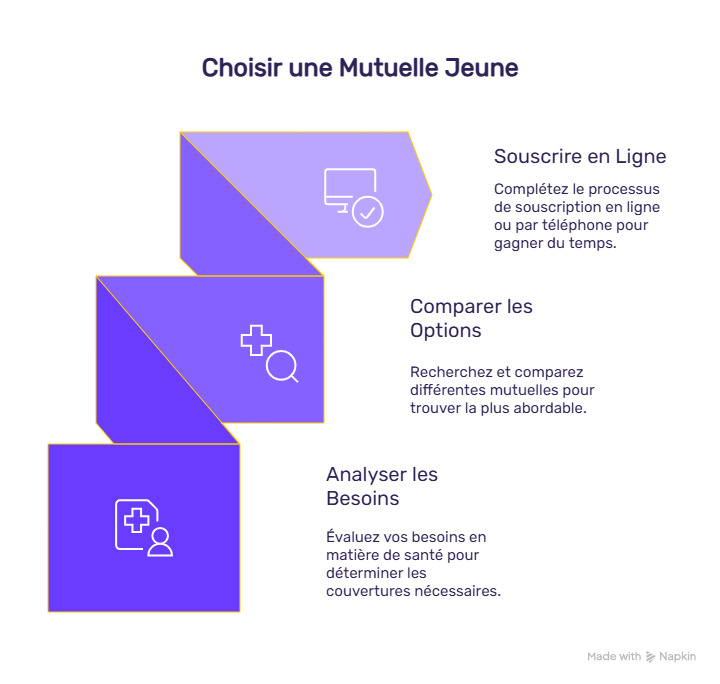

Choisir une mutuelle jeune : comment ça marche ?

- Étape 1 : Analyser ses besoins

La première étape consiste à étudier vos besoins en matière de santé.- Un taux de remboursement supérieur à 100 % est nécessaire lorsque vous consultez des spécialistes de secteur 2 pratiquant des dépassements d'honoraires.

- Un forfait optique élevé est important si le 100 % Santé ne répond pas à vos attentes.

- Un forfait dentaire protecteur s'impose lorsque vous avez des soucis d'alignement dentaire, par exemple. L'orthodontie adulte n'est pas prise en charge par le régime obligatoire.

- Un forfait médecines douces est nécessaire, notamment pour les sportifs consultant régulièrement un ostéopathe.

- Étape 2 : Comparer pour trouver une mutuelle jeune pas chère

Avant de souscrire votre contrat pour bénéficier de vos nouvelles garanties santé, veillez à bien lire les conditions générales, c'est fondamental afin de bien choisir votre mutuelle.- Le délai de carence en début de contrat.

- Le tiers payant.

- L'appartenance de votre mutuelle jeune pas chère à un réseau de soins pour bénéficier de tarifs avantageux.

- Étape 3 : Souscrire en ligne ou par téléphone

Aujourd'hui, vous n'avez plus besoin de vous rendre en agence pour souscrire une mutuelle santé. L'engagement peut être pris en ligne ou par téléphone, depuis les devis formulés par l'assureur ou un comparateur d'assurances santé. Gain de temps et d'énergie garanti !

Comment résilier une mutuelle santé jeune ?

Vous avez trouvé le meilleur rapport qualité/prix ? Vous devez, avant de souscrire votre nouveau contrat et bénéficier de la meilleure mutuelle santé, résilier votre contrat actuel. La résiliation est aujourd'hui possible à tout moment après un an de contrat. Il suffit, pour cela, d'envoyer un courrier à votre compagnie d'assurance afin de l'informer de votre décision. Vous n'avez pas à envoyer de justificatif de résiliation. Vous devez simplement respecter un préavis d'un mois.

Un comparateur de mutuelles pour jeune afin d'obtenir le meilleur tarif

Votre budget doit être préservé. Vous devez trouver des solutions pour réduire l'impact des cotisations de complémentaire santé. Mais en parallèle, il faut veiller à ce que les garanties souscrites soient en accord avec les dépenses réalisées. Nous vous proposons d'utiliser notre comparateur de mutuelles jeune afin de souscrire le contrat offrant le meilleur rapport qualité/prix. De cette manière, vous préservez votre budget mensuel, mais vous êtes certain de limiter votre reste à charge en cas de dépense de santé.

Classement des mutuelles pour les jeunes

Vous avez besoin d'avoir une idée du prix de la mutuelle santé pour un jeune actif ou étudiant ?

Nous avons fait pour vous un comparatif avec notre outil en ligne pour un jeune homme de 23 ans étudiant, recherchant une mutuelle santé de base. Voici le classement des mutuelles pour jeunes obtenu.

| Assureur | Prix de mutuelle pour jeune |

|---|---|

| Mutuelle Bleue | 19,82 € |

| Identités Mutuelle | 20,04 € |

| Mutuelle MGC | 22,64 € |

| Aésio Mutuelle | 28,44 € |

| Selfassurance Santé | 29,83 € |

| Mutualia | 29,91 € |

| Julia | 31,22 € |

| Acoris Mutuelles | 31,48 € |

| CNM | 32,57 € |

| UCR | 36,30 € |

Utilisez notre outil pour comparer vous-même les offres gratuitement en quelques minutes afin d'obtenir un tarif personnalisé selon votre profil.

Foire aux questions sur la mutuelle jeune

La mutuelle jeune est-elle obligatoire ?

La mutuelle jeune n'est pas obligatoire pour les étudiants et les TNS. Elle l'est pour les salariés.

Un jeune peut-il être rattaché à la mutuelle de ses parents ?

Un enfant reste rattaché de façon automatique à la mutuelle familiale jusqu'à ses 16 ans. En cas de poursuite d'études, l'âge limite de rattachement de parent varie généralement entre 21 ans et 25 ans. Le seuil est mentionné dans le contrat.

Quelle est la meilleure mutuelle pour un jeune ?

La meilleure mutuelle pour un jeune est celle répondant parfaitement à ses besoins en matière de santé. De ce point de vue-là, tout le monde est différent. Une solution convenant à l'un ne conviendra pas nécessairement à l'autre.

Quels sont les avantages spécifiques d'une mutuelle santé pour les jeunes ?

La mutuelle pour jeune est une solution offrant un excellent rapport qualité/prix. Adaptée aux besoins souvent plus faibles des plus jeunes, elle leur permet de maîtriser leur budget.

Quel est le coût moyen d'une mutuelle santé jeune ?

Le coût moyen d'une mutuelle santé pour les jeunes est d'une trentaine d'euros par mois pour des garanties de base. En comparant, vous pourrez trouver des tarifs plus attractifs selon vos besoins spécifiques.

Quelles sont les garanties essentielles à rechercher dans une mutuelle santé jeune ?

Pour une mutuelle jeune, privilégiez un bon remboursement des consultations et une prise en charge de l'hospitalisation pour vous prémunir en cas de dépense imprévue. Ensuite, chaque jeune choisira une mutuelle adaptée à son profil (optique, dentaire, etc.).

Un jeune peut-il bénéficier d'aides pour financer sa mutuelle santé ?

Oui, selon votre situation, vous pouvez être éligible à la complémentaire santé solidaire. La CSS est gratuite ou proposée à un prix faible selon votre âge. Pour les moins de 30 ans, le coût est de 8 euros par mois.