Voir le communiqué de presse

Grâce à LassurancePro.com, premier et unique comparateur d’assurance en temps réel destiné aux professionnels, ces derniers peuvent faire le tri parmi les offres du marché.

Le 1er janvier 2016, toutes les entreprises devront mettre en place une complémentaire santé collective pour leurs salariés. Selon l’Accord National Interprofessionnel (ANI) du 11 janvier 2013, destiné à créer de nouveaux droits pour les salariés, les employeurs ont l’obligation de la financer au minimum à 50 %.

LassurancePro.com permet une comparaison rapide et simple

Ce site est un outil efficace pour les professionnels à la recherche d’une mutuelle. Ils peuvent rapidement en quelques clics comparer les offres disponibles sur le marché en fonction du panier de soins minimal et des différents critères recherchés en fonction de leur participation, de la démographie de leurs salariés (employés célibataires, salariés avec une famille de 1 à 4 enfants…). En fonction des critères les tarifs varient beaucoup.

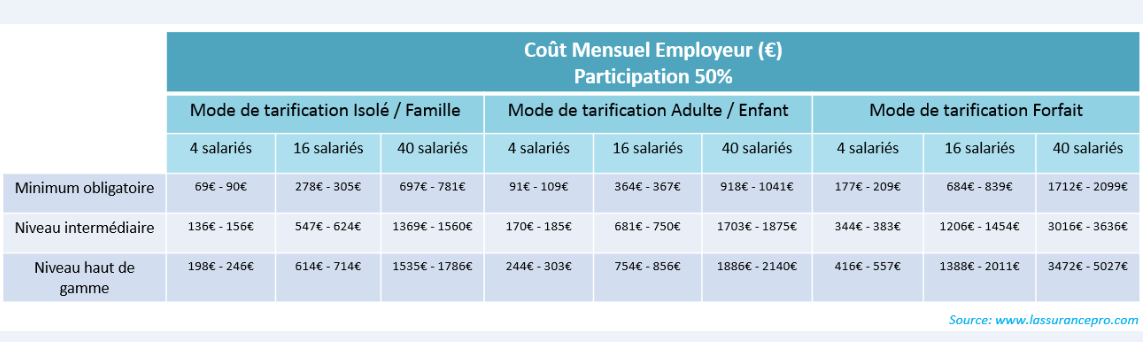

Pour les assureurs la typologie démographique d’une entreprise est importante car elle peut faire évoluer les tarifs. Les assureurs proposent une tarification globale qui dépend de la composition de l’entreprise, des besoins et critères de l’employer. Ce dernier choisit ensuite les différents modes de tarification : le plus bas isolé/famille pour ne couvrir que ses employés, adulte/enfant parfois plus avantageux. Tout dépend de ce que recherche l’employeur et comment il souhaite protéger ses salariés.

Ce tableau est une simulation hypothétique.

Avec LassurancePro.com, le chef d’entreprise peut préparer son choix rapidement, selon les différents niveaux de garanties proposés, combinés aux différents modes de tarification utilisés par les assureurs.

Le choix du niveau de garantie repose sur la volonté de l’employeur de couvrir ses employés sur la base du minimum légal imposé, ou de leur fournir plus de protections, se plaçant ainsi dans une logique de récompense et de fidélisation.

Le choix du mode de tarification dépend quant à lui du choix de l’employeur d’assurer ou non les ayants-droits. Si l’employeur fait le choix de n’assurer que ses salariés (seule obligation qui lui est imposée), le mode de tarification isolé/famille sera systématiquement le plus avantageux pour lui. Par contre, s’il décide d’assurer également les ayant-droits, le choix de ce mode de tarification dépendra alors de la démographie de la société :

- un mode de tarification « forfait » conviendra par exemple extrêmement bien à une population de salariés en couple avec plusieurs enfants ;

- un mode de tarification « adulte/enfant » conviendra par exemple extrêmement bien à une population de salariés célibataires avec un seul enfant.

Une nouvelle obligation pour les employeurs

A partir du 1er janvier 2016, les employeurs doivent fournir une mutuelle à tous leurs employés (sans aucune obligation pour les ayant-droits), prendre en charge cette couverture à hauteur de 50 % et proposer un niveau de garantie minimal dit « panier de soins ANI ».

Le panier de soins minimal doit prendre en charge :

- l’intégralité du ticket modérateur sur les consultations, actes et prestations remboursables par l’assurance maladie sous réserve de certaines exceptions ;

- la totalité du forfait journalier d’hospitalisation ;

- les frais dentaires à hauteur de 125 % du tarif conventionnel ;

- les frais d’optique forfaitaire (monture + verres) à hauteur de 100€ pour les verres simples et 200€ pour les verres complexes, une fois tous les deux ans.

Les offres disponibles sur le marché

Les options de mutuelles collectives sont nombreuses. Les acteurs ne sont pas uniquement ceux de la santé individuelle. Les employeurs peuvent souscrire à une mutuelle collective auprès de :

- Compagnies d’assurance ;

- Institutions de prévoyance ;

- Mutuelles ;

- Banques ;

- Courtiers.

« Nous avons à cœur de répondre aux besoins des entrepreneurs dans ce nouveau projet gouvernemental rendu obligatoire. Avec LassurancePro.com, nous proposons une solution simple et efficace pour tous ceux qui ont besoin d’y voir plus clair et identifier facilement une couverture correspondant à leur budget et aux besoins de leurs salariés, libre à eux ensuite de prendre contact avec le meilleur assureur identifié sur notre site pour mettre en place le dispositif », commente Christophe Triquet, fondateur et Directeur Général de LassurancePro.com.

Méthodologie :

Les évaluations des coûts sont réalisées à partir des hypothèses suivantes :

- Minimum obligatoire : panier de soins ANI (niveau 1 sur 5 sur les 4 postes principaux hospitalisation, soins courants, dentaire, optique) ;

- Niveau intermédiaire : niveau 3 sur 5 sur les 4 postes principaux hospitalisation, soins courants, dentaires, optiques. Les remboursements en soins s’élèvent entre 150 et 250 % pour tous types de soins, entre 250 et 350 € pour l’optique, et entre 200 et 300 % pour le dentaire ;

- Niveau haut de gamme : niveau 4/5 sur 5 sur les 4 postes principaux hospitalisation, soins courants, dentaires et optiques. Les remboursements en soins, en hospitalisation sont supérieurs à 350 %, en optique supérieurs à 450 €, en dentaire supérieurs à 450 % ;

- La répartition cadres / non cadres se fait à 50/50 pour un âge moyen de 40 ans pour les cadres et de 28 ans pour les non cadres ;

- Tarification Isolé/Famille : 50% de célibataires et 50% de famille :

- Tarification Adulte/Enfant : 50% de célibataires, 50% familles de 2 adultes et 2 enfants.