Voir le communiqué de presse

Alimentation, optique, e-commerce, assurance et même permis de conduire, la loi Consommation portée par Benoît Hamon a pour objectif d’améliorer le quotidien des consommateurs et, in fine, rendre du pouvoir d’achat aux français. Les premières mesures doivent entrer en vigueur dès ce mois de juillet, et la totalité avant la fin d’année 2014. Même si elles offrent, potentiellement, de nombreux avantages aux consommateurs français, ces derniers se devront de rester vigilants.

En tant que comparateur indépendant, LeComparateurAssurance.com décrypte le volet assurance de ce projet et apporte son point de vue sur les grands changements.

Représentant 5% en moyenne des dépenses des ménages français, les assurances sont identifiées comme des dépenses contraintes. Avec les nouvelles mesures, quatre volets de l’assurance seront ajustés.

1. La résiliation infra-annuelle

Pour les contrats auto, moto, habitation, et affinitaires, les consommateurs auront la liberté de rompre leurs engagements à tout moment après la première année. L’objectif du gouvernement ? Favoriser la circulation des contrats, la concurrence et ainsi aboutir à une baisse significative des tarifs. Cependant du côté des assureurs, ces derniers estiment que les prix ne seront avantageux qu’à court terme. Car l’augmentation des départs précipités des assurés, les frais internes de gestion et les investissements pour conquérir de nouveaux clients se répercuteront à moyen terme sur le tarif des prestations.

« Il est vrai que les prix baisseront rapidement sur ces produits d’appels, que sont l’auto et la multirisque habitation, pour maintenir l’activité et compenser les résiliations. Cependant les consommateurs doivent prendre garde à ne pas céder à des prix défiant toute concurrence. Derrière ces propositions alléchantes, certains assureurs tenteront de supprimer des garanties » prévient Christophe Triquet, Directeur général du site LeComparateurAssurance.com.

2. La multi-assurance

Le projet de loi donnera la possibilité aux consommateurs d’économiser en résiliant tout contrat faisant doublon sous 14 jours.

Selon Christophe Triquet, « les assureurs ne peuvent qu’être en accord avec cette mesure. Cependant elle reste complexe à mettre en œuvre car les assurés ont beaucoup de mal à détecter les vrais doublons d’assurance de part la diversité des garanties et la pluralité des sources d’assurance. L’intention est bonne mais plusieurs étapes intermédiaires seront nécessaires pour « normer » les contrats et permettre une identification facile des garanties allouées ».

3. L’assurance emprunteur

Véritable évolution de la loi Lagarde, ce projet permettra aux emprunteurs de modifier leur assurance jusqu’à un an après la signature du crédit et du contrat d’assurance sous-jacent. L’objectif ici est de donner le choix aux consommateurs pour leur éviter de subir cette forte capacité des banques à « imposer » leur propre assurance emprunteur. Les compagnies d’assurance sont confiantes en cette mesure car désormais ils pourront certainement capter beaucoup plus de business aux bancassureurs sur cette branche convoitée. A ce jour, 80% des acheteurs souscrivent leur assurance via leur banque.

« On ne le dira jamais assez, mais les acquéreurs immobiliers ont plus à gagner en négociant leur assurance emprunteur que leur taux. Cette mesure pourrait être extrêmement efficace avec une économie possible de 15% sur le coût de l’emprunt, ce qui est considérable, car la part de l’assurance représente environ 30% du coût global et une délégation d’assurance pourrait en moyenne le diviser par 2 » ajoute le Directeur Général.

4. Les complémentaires santé

Les organismes d’assurance devront être plus transparents et faciliter la compréhension de leurs garanties pour permettre une meilleure comparaison. « Même s’il sera difficile pour les assureurs d’accepter ces contraintes au risque de freiner les stratégies de différenciation, les comparateurs d’assurance auront une place prépondérante à jouer sur cette partie pour faciliter notamment la lecture des garanties proposées » conclut Christophe Triquet, Directeur Général du site.

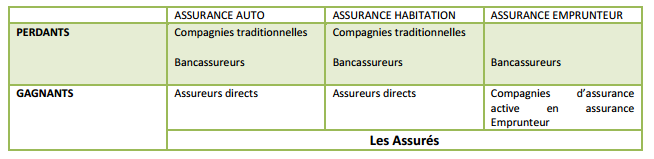

Mais qui est véritablement le gagnant ?

Quelles économies pour l’assuré ?

Avec l’ensemble de ces mesures, le gouvernement aura globalement réussi son pari. Le grand gagnant de ce volet « Assurance » de la loi Hamon étant sans conteste l’assuré. A contrario, les grands perdants sont les bancassureurs, impactés sur trois activités cruciales dans leur chiffre d’affaires.

Toutefois il est important de rappeler que l’assuré ne sera gagnant que s’il ne tombe pas dans le piège de la recherche du meilleur prix à tout prix. Certains assureurs profiteront de ce renforcement de concurrence pour alléger leurs contrats en termes de garanties, pour conserver des tarifs compétitifs. Plus que jamais, les assurés devront comparer à garanties équivalentes et trouver le moins cher, pour le même périmètre de garanties. En cas de sous-assurance, l’économie réalisée sera fictive, puisque balayée par un surcoût plus important en cas de futur sinistre, qui arrivera tôt ou tard.

A propos de LeComparateurAssurance.com

LeComparateurAssurance.com est un leader de la comparaison d’assurance en France (plus de 50 partenaires assureurs). Premier et unique comparateur d’assurance géolocalisé en France (web-to-store), LeComparateurAssurance.com est notamment le comparatif d’assurance santé le plus large du web avec 30 assureurs et mutuelles partenaires. Le site, généraliste, permet actuellement la comparaison sur les produits santé, auto, moto, habitation, obsèques, assurance vie et assurance chien/chat. Il est également le 1er comparateur en France, via un site dédié, à comparer les mutuelles pour les TPE/PME.

Premier et unique comparateur d’assurance labellisé « Entreprise Innovante » par BPI (Ex-Oséo), la société est également signataire des deux chartes du Comité Consultatif du Secteur Financier (CCSF), visant à renforcer la transparence et la qualité des comparateurs d’assurance en ligne. La société, qui compte aujourd’hui 15 collaborateurs, présente à son capital 4 fonds de capital-risque, et est donc complètement indépendante. Elle est également perçue sur le marché comme le véritable spécialiste de la génération de leads assurance pour les assureurs disposant de réseaux physiques, par son approche de comparaison basée sur une analyse prix/garanties/services.

En savoir plus : Loi Hamon et assurance : quels bénéfices pour l'assuré ?